「マイナンバーカードをiPhoneにかざすだけで、ステーブルコインで支払いができる」—そんな決済が、日本の実店舗で実際に試され始めています。

こんな疑問を持っている方も多いのではないでしょうか。

- 「JPYCって何?普通の仮想通貨と違うの?」

- 「本当にマイナカードで決済できるの?」

- 「仮想通貨と日常決済がどうつながるの?」

マイナウォレットと三井住友カードは2026年4月25日、北九州メッセで日本円連動型ステーブルコイン「JPYC」を用いた決済の第2弾実証実験を実施します。

ただし、今回のニュースは「すぐに全国で使える」「価格が上がる」という話ではありません。

「公的ID×ステーブルコイン決済」という日本独自の新しい金融インフラが、実証段階から社会実装フェーズへと歩み始めた、という構造変化の話です。

その意味を正確に理解した上で、資産運用の判断に活かすことが重要です。

この記事では以下を分かりやすく解説します。

- 今回の実証実験の内容と仕組み

- なぜこの取り組みが重要なのか

- なぜ今この動きが出てきたのか

- 仮想通貨・ステーブルコインとの関係

- 本当に普及するのか

- 個人投資家はどう見るべきか

一言コメント

仮想通貨は「投資するもの」から「日常で使うインフラ」へと変わり始めています。

今回の動きはその変化を象徴する一例であり、短期の価格材料ではなく、中長期で決済のあり方を変える可能性を持つニュースとして捉えることが大切です。

まずはこうした新しい動きにアクセスできる環境を整えておくことが重要です。

今回の実証実験の内容

実店舗でステーブルコイン決済と公的本人確認を組み合わせた、第1弾からさらに進化した実証です。

今回の実験は、マイナウォレットと三井住友カードが共同で実施するもので、2026年4月25日にプロバスケットボールチーム「ライジングゼファーフクオカ」のホームゲーム会場である北九州メッセで行われます。

実験の主な内容は以下の通りです。

- 決済手段:日本円連動型ステーブルコインJPYCを使って実店舗で支払い

- 決済端末:三井住友カードの次世代決済プラットフォーム「stera」を活用。加盟店は既存のインフラのまま仮想通貨決済を受け入れられる

- 本人確認:iPhoneに搭載されたマイナンバーカード機能によるタッチ決済を新たに導入。公的個人認証(JPKI)を活用して福岡県在住者を自動識別し、対象者に追加のJPYCを付与するインセンティブ施策も同時に検証する

- 第1弾との違い:2026年1月の第1弾ではJPYCを用いた基本的なタッチ決済に成功。今回の第2弾ではiPhoneでの決済スピード・利便性の検証と、時間帯に応じた購買促進施策の効果測定に重点を置く

技術的なポイントとして特筆すべきは、「決済」と「本人認証」を同時に処理している点です。

ブロックチェーン上でJPYCの残高移転が行われる一方、JPKIによる公的本人確認が地域属性(福岡県在住かどうか)を自動判定します。

この「決済+本人認証の統合」こそが、今回の実験の技術的な核心です。

なぜこの取り組みが重要なのか

「実証」から「社会実装フェーズ」に入った点が、今回の最大のポイントです。

ステーブルコイン決済の実証実験自体は、これまでも国内外で行われてきました。

しかし今回の取り組みには、従来の実証と異なるいくつかの特徴があります。

- 実際の商業イベント会場での実施:研究所や展示会ではなく、プロバスケットボールのホームゲームという一般消費者が集まるリアルな場での検証

- 既存の決済インフラを活用:steraは三井住友カードが展開する国内主要決済プラットフォームであり、加盟店が新たな端末を導入する必要がない。これが普及への大きな障壁を取り除く

- 大手企業が本格参入:三井住友カードという国内トップクラスの決済事業者が関与することで、「実現可能性の高い構造」が整いつつある

また、今回の実験では時間帯に応じたインセンティブ設計も検証されます。

消費者の行動変容を促す施策の効果を実データで検証することは、「使ってもらえる理由」を作るための実践的なデータ収集として重要な意味を持ちます。

なぜ今、この動きが出てきたのか

規制・技術・需要の3つの条件が揃ったことが背景にあります。

日本でステーブルコイン決済の実証が本格化している理由は、以下の3つの要素が重なったことにあります。

- 規制の整備:2023年6月施行の改正資金決済法により、日本円連動型ステーブルコインが「電子決済手段」として法的に定義され、発行・流通の枠組みが整備された。JPYC株式会社はこの制度のもとで2025年8月に資金移動業者として金融庁の登録を受け、同年10月に正式なステーブルコインとしてJPYCを発行している

- 技術の成熟:ブロックチェーン上での決済処理が実用レベルに達し、また日本ではiPhoneへのマイナンバーカード機能搭載が進んでいる。「公的IDをスマートフォンで使う」インフラが整ってきた

- キャッシュレス需要とインバウンドの拡大:国内のキャッシュレス比率が上昇する一方、訪日外国人(インバウンド)の急増により「外国人も使える決済手段」への需要が高まっている。両社は将来的にUSDCなど海外ステーブルコインを活用したインバウンド決済対応も視野に入れている

なかでも日本特有の要素として注目すべきは、マイナンバーカードという「公的ID」との統合です。

民間の本人確認手段ではなく、国が発行したIDをウォレットとして活用するというアプローチは、プライバシー保護と利便性を両立する日本独自の道筋といえます。

このニュースは仮想通貨とどうつながるのか

仮想通貨の「インフラ化」を示す、象徴的な動きです。

JPYCはブロックチェーン上で発行・流通するステーブルコインであり、仮想通貨技術を基盤としています。

今回の実証が示すのは、仮想通貨技術が「投資・投機の手段」から「日常の決済インフラ」へと役割を広げつつあるという変化です。

仮想通貨・ブロックチェーン領域への具体的な影響を整理すると、以下のようになります。

- ステーブルコイン市場の拡大:JPYCによる実店舗決済の実績が積み上がることで、国産ステーブルコイン全体への信頼性・認知度が向上する。JPYC株式会社はシリーズBで累計46億円の調達を完了しており、実店舗決済・AI間(M2M)決済・デジタル給与払いを見据えたインフラ構築を加速させている

- オンチェーン決済の実用化:ブロックチェーン上でリアルタイムに残高移転が行われる仕組みは、既存の銀行システムに依存しない新しい決済レイヤーの実証でもある

- 海外ステーブルコインとの接続:両社は将来的にUSDCなど海外ステーブルコインを活用したインバウンド決済への対応も視野に入れており、国際決済インフラとしての可能性が開かれている

steraプラットフォーム上で国内居住者向け(JPYC)と外国人旅行客向け(USDC等)の決済を統合する構想は、日本の決済市場に新しい競争軸をもたらす可能性があります。

本当に普及するのか

可能性はありますが、「使う理由」が普及のカギを握ります。

今回の実証が示す技術的・制度的な条件は整ってきています。一方で、実際に普及するためにはいくつかの課題をクリアする必要があります。

普及に向けたポジティブな要素は以下の通りです。

- 低コスト・高速処理:ブロックチェーン上での決済は、従来の銀行送金に比べて手数料が低く、処理速度も速い。特に海外送金・インバウンド決済では優位性が大きい

- 既存インフラとの互換性:steraという既存の決済基盤を活用するため、加盟店側の導入コストが低い

- 公的IDとの統合による信頼性:マイナンバーカードによる本人確認は、セキュリティと地域属性の把握を同時に実現し、地域通貨やデジタル給付との親和性が高い

一方で、解決すべき課題も存在します。

- ユーザー側の理解不足:ステーブルコインやウォレットの仕組みを一般消費者が直感的に理解・操作できるUXの設計が引き続き課題。マイナウォレットは高齢者や子供を含む幅広い層の利用を目指しているが、専用アプリの操作性など導入障壁の解消が普及の前提条件となる

- 使える場所・シーンの限定:現時点では実証段階であり、対応加盟店数が限られている。日常的に「使える」環境の整備には時間がかかる

- 既存決済との競争:PayPayやクレジットカードなど利便性の高い既存手段が普及している中で、ユーザーが乗り換える動機をどう作るかが普及の鍵となる

ただし、これらの課題はいずれも「時間と実績の積み上げ」によって解消されていく性質のものです。

第1弾(2026年1月)から第2弾(4月)へと実験が進んでいること自体が、普及に向けた着実なステップを示しています。

個人投資家はどう見るべきか

短期の売買材料ではなく、「決済インフラテーマ」として中長期で注目する局面です。

今回のニュースを受けて「今すぐJPYCを買おう」と判断するのは早計です。

JPYCは日本円に連動するステーブルコインであり、価格変動による値上がり益を期待するものではありません。

重要なのは、このニュースが示す「市場構造の変化」を理解することです。

- 短期売買では使わない:今回の実証がすぐに仮想通貨相場に影響を与えることはありません。ステーブルコイン決済の普及は数年単位の流れであり、短期の価格変動で判断しないことが重要です

- ステーブルコイン市場の動向を理解する:JPYC株式会社が今回のような実証を重ねながら累計46億円を調達していることは、機関・企業レベルでの期待の大きさを示しています。ステーブルコイン全体の市場動向を継続的にチェックしておく価値があります

- 決済・DeFi領域を継続チェックする:三井住友カードのsteraプラットフォームとブロックチェーンが統合されていく流れは、既存金融とWeb3の接続という大きなテーマの一部です。この領域の動向は長期的な投資テーマとして注目に値します

- 環境だけ整えておく:口座を開設し、少額でステーブルコインや仮想通貨の仕組みに慣れておくことが、将来の機会への備えになります

「決済インフラとしての仮想通貨技術」という視点を持っておくことが、今できる最善の準備です。

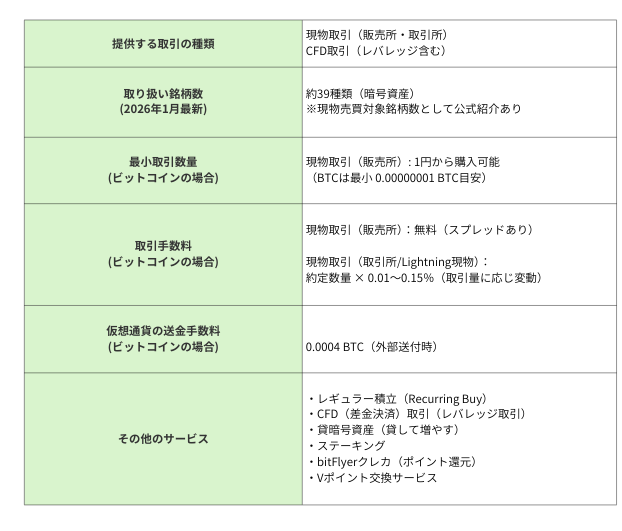

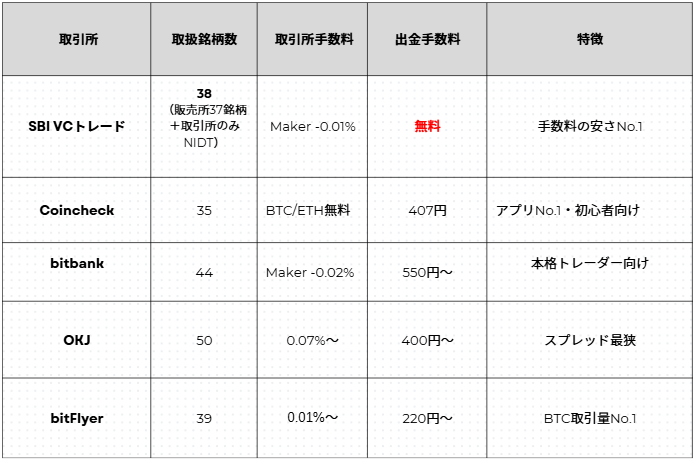

国内で選ばれている仮想通貨取引所(タイプ別)

仮想通貨をこれから始める方は、まず国内取引所で基本を押さえるのがおすすめです。

少額から試したい・仮想通貨が初めての方

少額から試したい・仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所5社

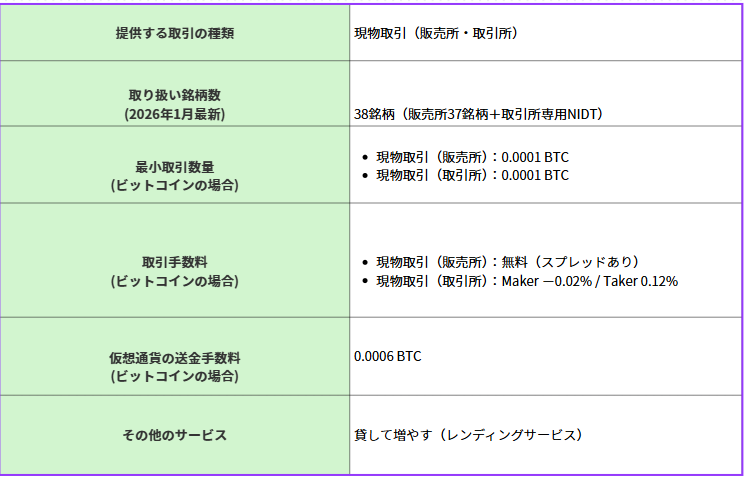

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

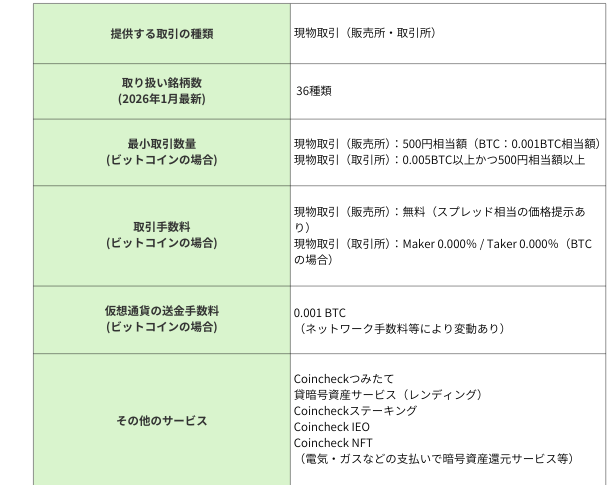

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

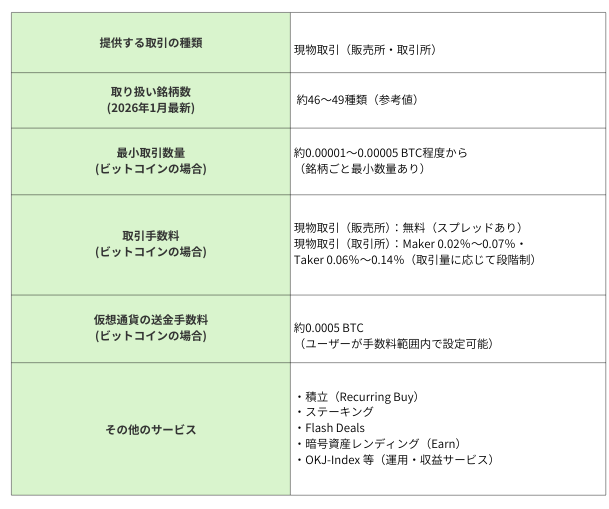

bitbank(ビットバンク)

アルトコイン取引に強い本格派

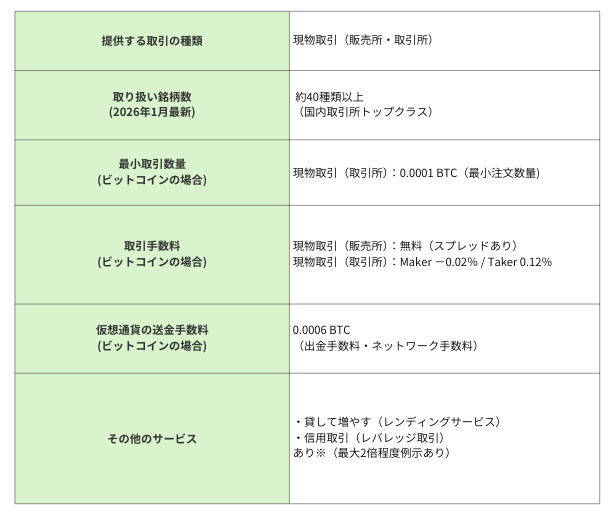

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

JPYCとは何ですか?

JPYCは日本円と連動する国産ステーブルコインです。

1JPYC=1円の価値を維持するよう設計されており、ブロックチェーン上で発行・流通する電子決済手段です。ビットコインのように価格が変動する投資対象ではなく、決済・送金を主な用途としています。

JPYC株式会社は2023年6月施行の改正資金決済法に基づく制度整備を経て、2025年8月に金融庁の資金移動業者登録を受け、同年10月に正式なステーブルコインとして発行を開始しました。

マイナンバーカードで本当に決済できるのですか?

今回の実証実験では、iPhoneに搭載されたマイナンバーカード機能を使ったタッチ決済が検証されます。

決済端末には三井住友カードの「stera」が使われ、加盟店は既存のインフラのまま対応可能です。ただし現時点では実証段階であり、全国展開には時間がかかります。

このニュースは仮想通貨投資とどう関係しますか?

JPYCは価格変動しないステーブルコインのため直接の値上がり益はありませんが、ブロックチェーン技術を活用した決済インフラが日本の実店舗に広がっていくことは、仮想通貨・Web3エコシステム全体への信頼性向上につながります。

中長期で「決済インフラテーマ」として市場の拡大を示す動きとして注目すべきニュースです。

個人投資家は今すぐ動くべきですか?

現時点では急ぐ必要はありません。

今回はあくまで実証実験であり、全国的な普及には数年単位の時間がかかる見通しです。まずはステーブルコインや決済領域の仕組みを理解し、仮想通貨を取引できる環境を整えておくことが、今できる最善の準備です。

まとめ

今回のマイナウォレット×三井住友カードのJPYC決済実証は、仮想通貨の価格に直接影響する短期的な材料ではありません。

しかし「公的ID×ステーブルコイン決済」という日本独自の金融インフラが、実証段階から社会実装へと歩み始めたという構造変化として、中長期で重要な意味を持ちます。

要点を整理すると、以下の通りです。

- 実証→社会実装フェーズへ:第1弾(2026年1月)から第2弾(4月)へと実験が進み、技術・制度・インフラの条件が着実に整いつつある

- 公的ID×ブロックチェーンの統合:マイナンバーカードとステーブルコイン決済を組み合わせた日本独自のアプローチは、高齢者を含む幅広い層への普及と、海外ステーブルコインを活用したインバウンド決済という2方向への拡張可能性を持つ

- 長期テーマとして重要:仮想通貨は「投資対象」から「社会インフラ」へと進化しつつある。この流れを理解しておくことが、将来の機会に素早く対応するための基盤になる

市場は突然変わるのではなく、こうした実証実験の積み重ねによって変わっていきます。

今回のニュースはその着実な一歩であり、日本の仮想通貨・ステーブルコイン領域が社会に根付いていく長い過程の象徴といえます。

その流れを理解した上で、まずは環境を整えておくことが今できる最善の準備です。

仮想通貨を始めるなら国内取引所からスタートするのがおすすめです。まずは比較・診断から、自分に合った取引所を見つけてみてください。

出典・参考

The post マイナカードで仮想通貨決済?JPYC実証で見えた新しい決済の形 first appeared on CoinChoice(コインチョイス).

コメント