「第三者保有の暗号資産」に関する見直し求める

金融庁は2023年8月31日に、暗号資産の税制改正内容を含んだ「2024年度の税制改正要望」を公開しました。

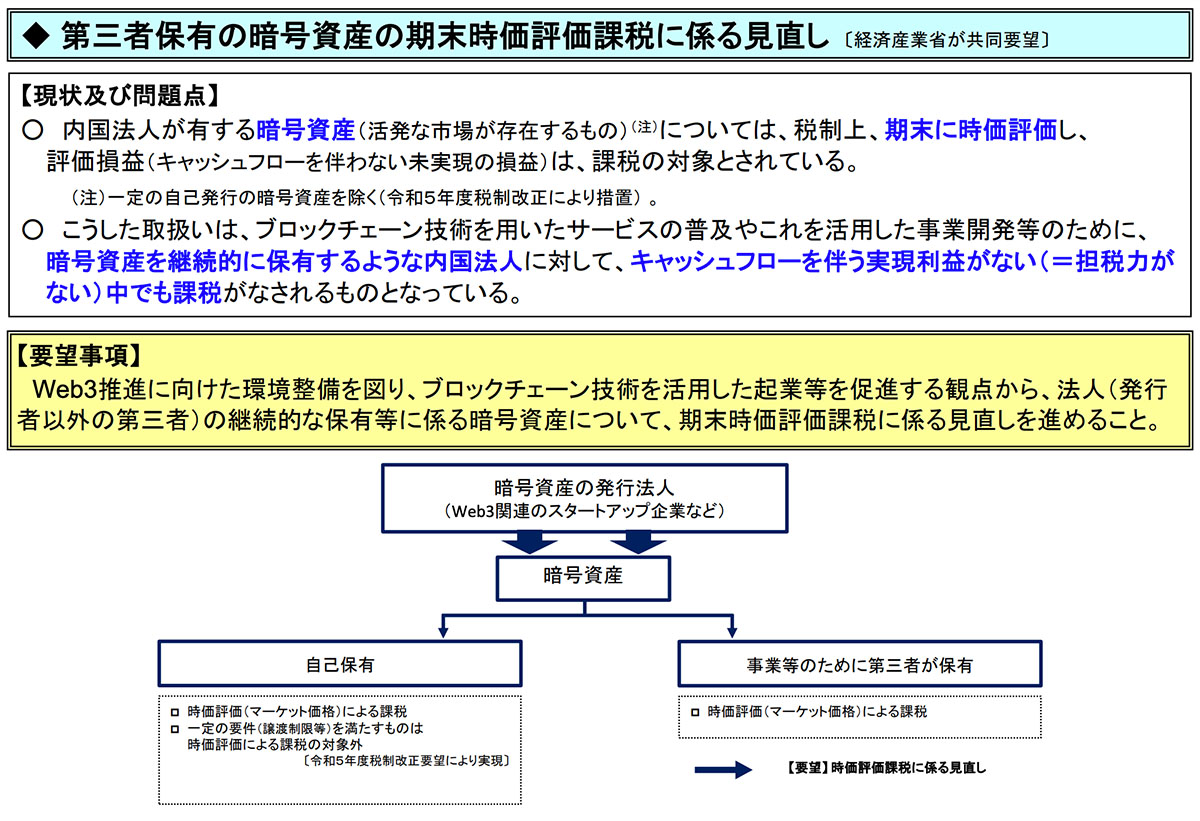

今回公開された税制改正要望の中では「第三者保有の暗号資産の期末時価評価課税について見直しを進めること」が要望として記載されており、これについては経済産業省も要望していると補足説明されています。

これは「暗号資産の法人税」に関する税制改正の要望で、2023年度の税制改正に続いて、法人税制さらなる改正を求める内容となっています。

日本では以前まで「暗号資産を保有している企業には、期末時に保有暗号資産の含み益に課税する」という方法が適用されていましたが、含み益に対する課税は企業にとって大きな負担となっていたため、”Web3関連のイノベーションを阻害している”と指摘されていました。

2023年度の税制改正では「”法人が自社発行した暗号資産”については、特定の条件を満たせば時価評価の対象から除外する」という新ルールが適用されていましたが、2024年度の税制改正要望では「他社発行の暗号資産」に関する見直しが求められています。

令和6年度税制改正要望(画像:金融庁)

令和6年度税制改正要望(画像:金融庁)

こちらの記事もあわせてどうぞ

申告分離課税・繰越控除などには言及せず

金融庁の税制改正要望に記載されている要望は、日本ブロックチェーン協会(JBA)が今年7月に提出した税制改正要望の中にも含まれていましたが、今回の要望の中では「JBAの要望で挙げられていた残り2つの要望」について触れられていません。

日本ブロックチェーン協会(JBA)が7月に提出した税制改正要望は以下の3点で、個人投資家にも関係する税制改正の内容が含まれていました。

- 第三者発行による暗号資産を保有する法人への期末含み益課税の撤廃

- 申告分離課税・損失の繰越控除の導入

- 暗号資産同士の交換時における課税の撤廃

残り2つの税制改正要望も個人投資家から長い間支持されている重要なものとなっていますが、金融庁が今回公開した税制改正要望にこれらの内容は含まれていないため、これらの要望が認められるまでにはもうしばらく時間がかかる可能性があると予想されます。

JBAの要望の詳細はこちら

コメント