暗号資産市場でも、未公開情報を使った売買への規制が本格的に整備されようとしています。

これまで日本では、暗号資産についても相場操縦や風説の流布などの不公正取引規制はありました。

一方で、株式市場でいう「インサイダー取引」を暗号資産に直接適用する明確な規定は、十分に整っていませんでした。

しかし、暗号資産が投資対象として広く取引されるようになったことで、状況は変わりつつあります。

2026年4月10日には、「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」が第221回国会に提出されました。この改正案では、暗号資産取引に係る規制を資金決済法から金融商品取引法へ移管し、情報公表規制や不公正取引規制などを整備する方向性が示されています。

特に注目されているのが、暗号資産のインサイダー取引規制です。

取引所への新規上場、上場廃止、重大なセキュリティリスク、大口売却、流出事故などの情報を正式発表前に知り、その情報をもとに売買した場合、今後は法的な問題になり得ます。

この記事では、暗号資産のインサイダー取引について、以下のポイントをわかりやすく解説します。

- 暗号資産のインサイダー取引とは何か

- どのような情報が「重要事実」になりやすいのか

- どこまでがインサイダーと見なされる可能性があるのか

- 一般投資家が注意すべきポイント

- メディア・ライター・広告関係者が気をつけるべきこと

一言コメント

暗号資産のインサイダー取引で重要なのは、「有名人が買った」「SNSで噂を見た」という話ではありません。

ポイントは、一般にはまだ公表されていない重要情報を、特別な立場で知り、その情報を使って売買したかです。

たとえば、取引所への新規上場、上場廃止、重大な脆弱性、流出事故、大口売却などの情報は、価格に大きな影響を与える可能性があります。

そのため、今後は暗号資産でも「知っていた情報の内容」と「その情報を知った立場」がより重要になります。

一方で、一般投資家が公開ニュースや公式発表をもとに取引すること自体は、通常インサイダー取引ではありません。大切なのは、怪しい未公開情報に飛びつかず、金融庁に登録された国内取引所を使い、公開情報を確認しながら慎重に判断することです。

暗号資産を始める場合は、銘柄選びだけでなく、手数料・使いやすさ・セキュリティなどを比較して、自分に合った取引所を選ぶことも重要です。

暗号資産にもインサイダー取引規制が導入される流れ

暗号資産のインサイダー取引規制は、暗号資産を金融商品取引法の枠組みに移す流れの中で整備されようとしています。

2026年4月10日に国会提出された改正法案では、暗号資産取引に係る規制を資金決済法から金融商品取引法へ移管し、情報公表規制、業規制、不公正取引規制などを整備する方向性が示されています。

ここで注意したいのは、「暗号資産が株式とまったく同じ扱いになる」という意味ではない点です。

金融庁資料では、暗号資産は有価証券とは別の金融商品として位置付けられ、その性質を踏まえた規制を適用する方向とされています。

つまり、株式市場のルールをそのまま暗号資産に当てはめるのではなく、暗号資産ならではの特徴を踏まえて、未公開情報を使った不公平な取引を防ぐ仕組みが作られる流れです。

暗号資産は24時間365日取引され、SNSやコミュニティで情報が一気に広がる市場です。

その一方で、取引所への上場予定やプロジェクト内部の重大情報など、一部の関係者だけが先に知り得る情報も存在します。

こうした情報を使った先回り売買が放置されると、一般投資家との間で大きな情報格差が生まれます。

そのため、暗号資産市場でもインサイダー取引規制の整備が必要とされているのです。

暗号資産のインサイダー取引とは?

暗号資産のインサイダー取引とは、未公表の重要事実を知る立場にある人が、その情報が公表される前に対象の暗号資産を売買する行為を指します。

金融庁資料では、現行の金融商品取引法には暗号資産のインサイダー取引を直接規制する規定がない一方、価格形成や取引の公正性を確保する観点から、インサイダー取引規制の創設を含む不公正取引規制の強化を図ると説明されています。

改正案では、上場有価証券等のインサイダー取引規制の枠組みを参考にしながら、暗号資産に合わせたルールを設ける方向です。

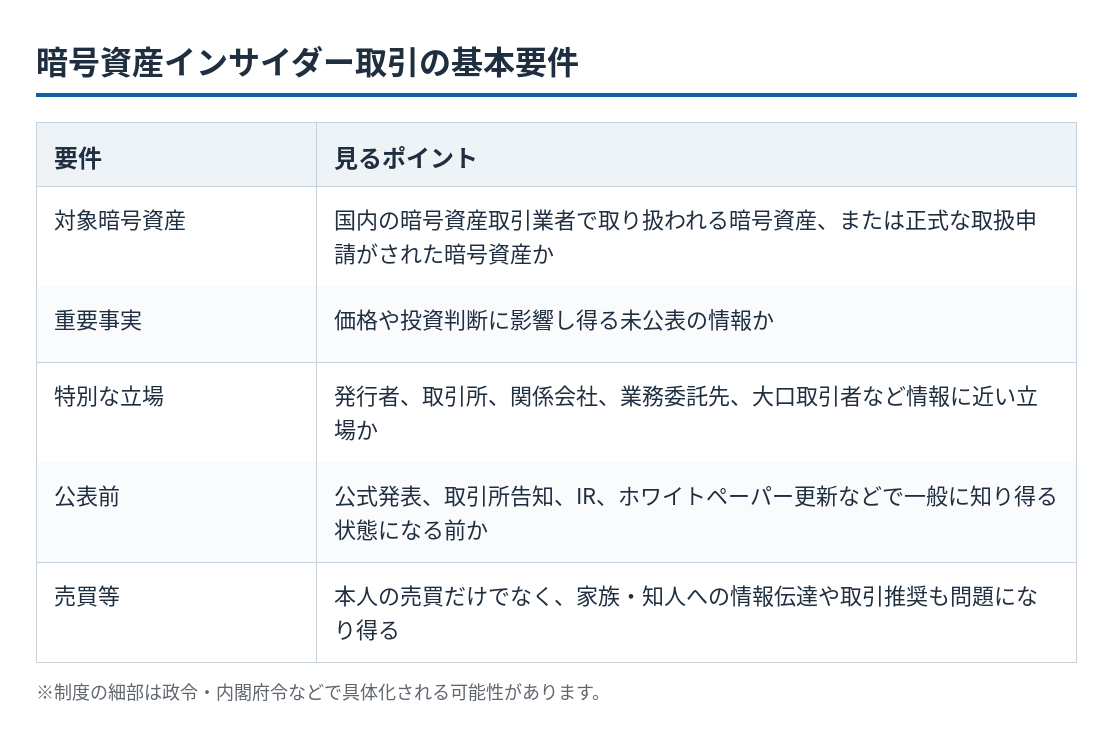

暗号資産のインサイダー取引を考えるうえでは、次のような要件が重要になります。

簡単にいえば、次の5つがそろうとインサイダー取引として問題になりやすくなります。

- 対象となる暗号資産である

- 価格や投資判断に影響する重要情報である

- その情報がまだ公表されていない

- 情報を知った人が、発行者・取引所・関係者など特別な立場にある

- その情報をもとに売買、または他人への情報伝達・取引推奨を行う

ここで重要なのは、単に「暗号資産に詳しい人が取引したらアウト」という話ではない点です。

公開ニュース、公式発表、チャート分析、オンチェーンデータなどをもとに売買することは、通常インサイダー取引ではありません。

問題になるのは、一般投資家がまだ知らない重要情報を、特別な立場で知っていたかどうかです。

対象になる暗号資産は?

規制対象として想定されているのは、国内の暗号資産取引業者で取り扱われる暗号資産です。

金融庁資料では、暗号資産取引に係る規制を金融商品取引法へ移管し、暗号資産を有価証券とは異なる金融商品として位置付ける方向性が示されています。

また、金融審議会の議論では、国内取引所で取り扱われる暗号資産だけでなく、正式な取扱申請があった暗号資産についても、上場情報を利用した先回り取引のリスクがあるため、規制対象に含める方向性が示されてきました。

つまり、すでに国内取引所に上場している銘柄だけでなく、今後上場する可能性がある銘柄についても注意が必要です。

たとえば、ある取引所の関係者が「来月この銘柄を新規上場する」と知り、公表前にその銘柄を買った場合は、典型的に問題になり得ます。

また、本人が買わなくても、その情報を家族や知人に伝え、相手が売買した場合も問題になる可能性があります。

暗号資産の場合、上場情報は価格に大きく影響することがあります。

そのため、取引所の上場審査、告知制作、広告運用、システム対応、メディア掲載などに関わる人は、通常の投資家よりも慎重に行動する必要があります。

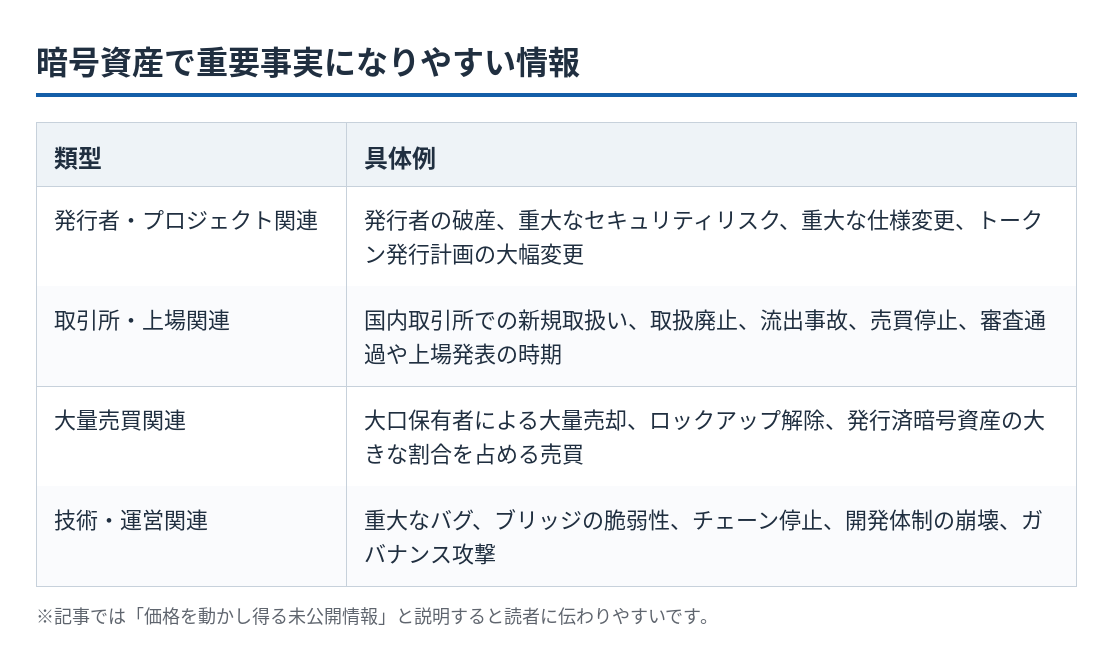

どのような情報が「重要事実」になるのか

インサイダー取引で特に重要なのが、「重要事実」にあたる情報かどうかです。

重要事実とは、簡単にいえば、投資家の判断や価格形成に大きな影響を与える可能性がある情報です。

金融庁資料では、暗号資産の重要事実として、暗号資産発行者等に関する重要事実、暗号資産取引業者に関する重要事実、大量売買を行う者に関する重要事実などが示されています。

具体的には、次のような情報が重要事実になりやすいと考えられます。

取引所への新規上場・取扱開始

暗号資産市場では、国内外の大手取引所に新規上場することで、価格が大きく動くことがあります。

そのため、上場発表前に関係者が情報を知り、対象銘柄を購入する行為は、インサイダー取引の典型例になり得ます。

特に暗号資産では、株式の決算情報よりも「どの取引所に上場するか」が価格材料になりやすい場合があります。

取引所の上場審査、告知制作、マーケティング、提携先との調整に関わる人は、情報の扱いに注意が必要です。

上場廃止・取扱停止

新規上場と同じく、上場廃止や取扱停止も重要な情報です。

ある銘柄が国内取引所で取り扱われなくなると、流動性や投資家心理に影響する可能性があります。

取扱廃止の情報を正式発表前に知り、先に売却する行為は、投資家間の公平性を損なう可能性があります。

重大なセキュリティリスクやバグ

暗号資産では、ブロックチェーン、スマートコントラクト、ブリッジ、ウォレットなどの技術的な問題が価格に大きな影響を与えることがあります。

たとえば、プロジェクト内部で重大な脆弱性が見つかったにもかかわらず、公表前に関係者がトークンを売却した場合、問題視される可能性があります。

暗号資産は技術的な仕組みに価値が依存するケースも多いため、重大なバグ、ハッキング被害、チェーン停止などは、重要事実に近い情報と考えられます。

大口保有者の売却情報

暗号資産では、特定の大口保有者やプロジェクト関係者の売却が価格に影響する場合があります。

たとえば、チームや初期投資家が大量に保有しているトークンを売却する予定を知り、公表前に売買する行為は高リスクです。

制度上も、大量売買を行う者に関する重要事実は、暗号資産のインサイダー取引規制における重要な論点になります。

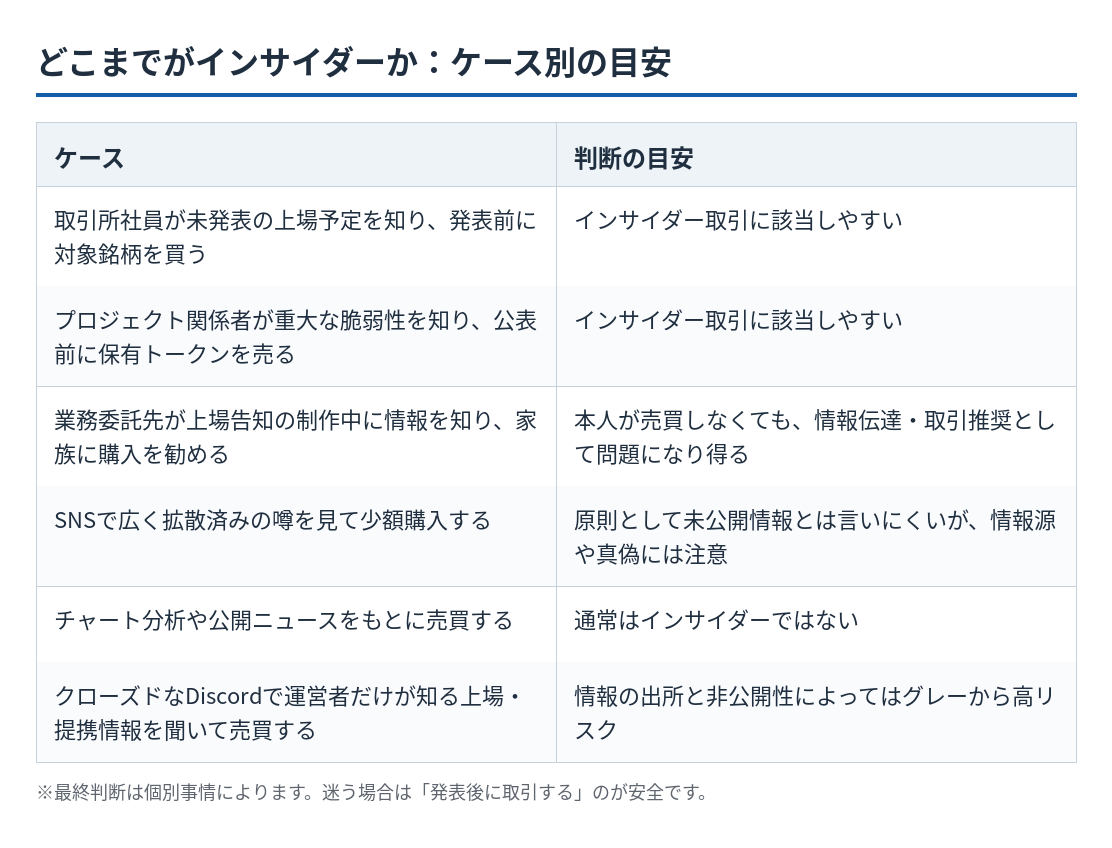

どこまでがインサイダー?ケース別に整理

暗号資産のインサイダー取引は、単に「関係者かどうか」だけで決まるものではありません。

重要なのは、どのような情報を、どのような立場で知り、その情報をもとに何をしたかです。

取引所社員が未発表の上場予定を知って買う

これは、インサイダー取引に該当しやすい典型例です。

取引所への新規上場は、暗号資産価格に大きな影響を与える可能性があります。

その情報を職務上知った社員が、公表前に対象銘柄を買えば、一般投資家より有利な立場で取引していることになります。

プロジェクト関係者が重大な不具合を知って売る

これも高リスクです。

たとえば、スマートコントラクトに重大な脆弱性が見つかった、ブリッジに不具合がある、トークンの発行管理に問題があるといった情報は、価格に大きく影響する可能性があります。

その情報が公表される前に、プロジェクト関係者が保有トークンを売却すれば、インサイダー取引として問題になる可能性があります。

業務委託先が情報を知り、家族に買うよう勧める

本人が売買していなくても、情報伝達や取引推奨が問題になる可能性があります。

たとえば、広告代理店、制作会社、翻訳者、システム開発会社、IR資料の作成担当者などが、業務を通じて未公開情報に触れることがあります。

その情報をもとに家族や友人に「この銘柄、近いうちに上がるかもしれない」と伝え、相手が売買した場合、本人が直接取引していなくても問題になり得ます。

SNSで見た噂をもとに買う

SNSで広く拡散されている噂を見て売買するだけなら、通常はインサイダー取引とは言いにくいです。

ただし、その噂が単なる公開情報ではなく、特定の関係者から流れてきた未公開情報である場合は注意が必要です。

たとえば、クローズドなDiscordやTelegramで、運営関係者しか知り得ない情報が流れ、それをもとに売買した場合は、グレーから高リスクになります。

公開ニュースやチャート分析をもとに売買する

公開ニュース、公式発表、取引所のお知らせ、ホワイトペーパー、オンチェーンデータ、チャート分析などをもとに売買することは、通常インサイダー取引ではありません。

投資家が公開情報を分析して判断することは、市場取引の基本です。

ただし、公開情報に見えても、実際には一部の関係者だけが知る非公開情報だった場合は別です。

迷う場合は、公式発表後に取引するほうが安全です。

暗号資産特有の難しさ

暗号資産のインサイダー取引は、株式よりも判断が難しい面があります。

理由は、暗号資産には発行者が明確なものもあれば、ビットコインのように特定の発行者がいないものもあるためです。

また、情報がX、Discord、Telegram、GitHub、オンチェーンデータなど複数の場所に分散しているため、「公表された情報」と「まだ一部の人しか知らない情報」の境界が曖昧になりやすい特徴があります。

たとえば、GitHub上でコード変更が公開されている場合、それは公開情報といえます。

一方で、開発チーム内部だけが知っている重大なバグや、取引所との上場交渉の進捗などは、一般投資家が確認できる情報ではありません。

このように、暗号資産では「どこからが未公開情報なのか」を慎重に判断する必要があります。

金融審議会の議論でも、暗号資産については重要事実に該当する事象の蓄積が十分ではないため、明確なものを個別列挙しつつ、バスケット条項で補完する方向性が示されています。

つまり、今後も具体的な線引きは、政令・内閣府令、監督指針、実務運用、執行事例などを通じて明確になっていくと考えられます。

一般投資家は何に注意すべきか

一般投資家が通常の公開情報をもとに売買する限り、過度に心配する必要はありません。

ただし、暗号資産市場では、いわゆる「内輪情報」や「関係者情報」がSNSやコミュニティ内で出回ることがあります。

そのため、次のような情報には注意が必要です。

- まだ公式発表されていない上場情報

- 取引所の内部関係者から聞いたとされる情報

- プロジェクト運営者だけが知る重大な不具合

- 大口保有者の売却予定

- ロックアップ解除やトークン放出に関する未発表情報

- 提携、買収、資金調達などの未公開情報

こうした情報を見聞きした場合、「早く買えば儲かる」と考えるのではなく、まずは公式発表を確認することが大切です。

特に、取引所関係者、プロジェクト関係者、マーケティング支援会社、制作会社、メディア関係者などは、通常の投資家より慎重な対応が求められます。

メディア・ライター・広告関係者も注意が必要

暗号資産のインサイダー取引規制は、取引所社員やプロジェクト運営者だけの問題ではありません。

メディア関係者、ライター、広告代理店、PR会社、制作会社なども、記事制作や広告案件を通じて未公開情報に触れる可能性があります。

たとえば、次のようなケースです。

- 新規上場のプレスリリースを公開前に確認する

- 取引所キャンペーンの開始時期を事前に知る

- プロジェクトの重大発表を記事公開前に知る

- 上場廃止や取扱停止に関する告知文を事前に見る

- 広告案件のLPやバナー制作で未発表情報に触れる

このような情報を知った状態で、対象銘柄を売買したり、家族や知人に伝えたりすることは避けるべきです。

記事公開前の情報や広告案件の資料は、あくまで業務上知った情報であり、投資判断に使ってよい情報ではありません。

特に暗号資産メディアでは、取引所やプロジェクトから公開前のリリースを受け取ることがあります。

その場合、公開日時までは外部に話さない、対象銘柄の売買を控える、社内で情報共有範囲を限定するなどの対応が必要です。

インサイダー取引を避けるための実務的な対策

暗号資産に関わる企業やメディアは、今後インサイダー取引対策をより明確にする必要があります。

具体的には、次のような対策が考えられます。

- 未公開情報に触れた銘柄は、公式発表まで売買しない

- 業務で知った情報を家族や知人に話さない

- 上場・提携・重大発表に関する資料の管理を徹底する

- 関係者に対して売買禁止期間を設ける

- 記事公開前・IR公開前の情報共有範囲を限定する

- 「噂」ではなく公式発表を確認してから投資判断する

- クローズドコミュニティの情報を安易に投資判断へ使わない

特に、暗号資産は24時間365日取引されるため、情報が出た直後に価格が動くことも珍しくありません。

そのため、未公開情報を扱う人は、株式以上に慎重な情報管理が必要です。

「自分だけが知っている情報で得をしよう」と考えるのではなく、「この情報は誰でも確認できる状態か」を基準にすることが大切です。

規制強化は投資家にとってマイナスなのか

暗号資産の規制整備は、必ずしも投資家にとってマイナスだけではありません。

たしかに、規制が強まることで、取引所やプロジェクトには情報管理や開示対応の負担が増える可能性があります。

また、短期的には市場参加者が慎重になり、投機的な売買が減る場面もあるかもしれません。

しかし、未公開情報を使った不公平な取引が減れば、市場の透明性は高まりやすくなります。

一般投資家にとっても、「関係者だけが先に知って利益を得る市場」より、「情報開示が整い、公平に取引できる市場」のほうが安心して参加しやすくなります。

暗号資産市場が長期的に成長するためには、価格上昇だけでなく、投資家保護や市場の信頼性も重要です。

インサイダー取引規制の整備は、暗号資産がより一般的な投資対象として扱われていく流れの一部といえます。

国内で暗号資産を始めるなら取引所選びも重要

暗号資産の規制整備は、投資家にとって安心材料になる可能性があります。

ただし、規制が整備されても、暗号資産そのものの価格変動リスクがなくなるわけではありません。

ビットコインやアルトコインは、短期間で大きく値動きすることがあります。

これから暗号資産を始める場合は、まず金融庁に登録された国内の暗号資産交換業者を利用し、少額から仕組みに慣れることが大切です。

国内取引所を選ぶときは、次の点を確認しましょう。

- 金融庁登録済みの暗号資産交換業者か

- ビットコインや主要アルトコインを取り扱っているか

- 販売所と取引所の違いを理解できるか

- スプレッドや取引手数料が分かりやすいか

- セキュリティ対策が整っているか

- スマホアプリが使いやすいか

販売所は操作が分かりやすい一方で、スプレッドが実質的なコストになります。

取引所形式は慣れが必要ですが、コストを抑えて売買しやすい場合があります。

初心者は「使いやすさ」だけでなく、「手数料」「取扱銘柄」「セキュリティ」「サポート体制」もあわせて比較することが大切です。

国内で選ばれている暗号資産取引所(タイプ別)

少額からビットコインを試したい方

少額からビットコインを試したい方

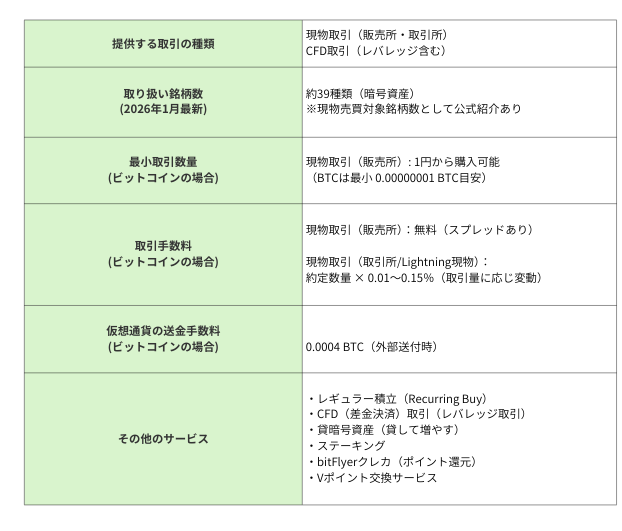

- bitFlyer:1円からビットコインを購入できます。まずは少額でビットコインを試したい初心者に向いています。

アプリの使いやすさを重視したい方

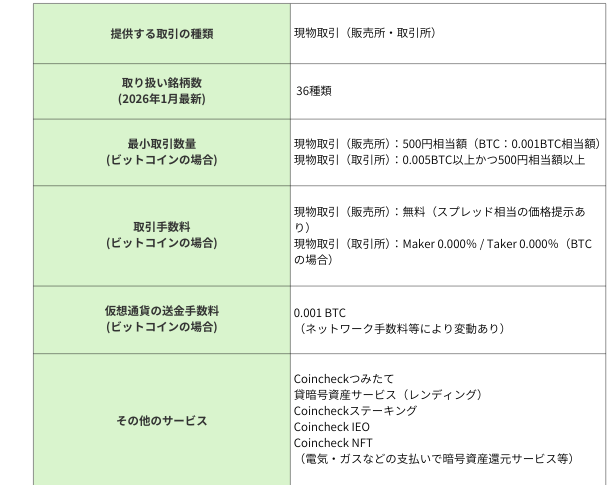

- Coincheck:シンプルな操作性で知られる国内取引所です。スマホアプリでビットコインやイーサリアムを確認したい方の候補になります。

ETHの長期保有やステーキングも検討したい方

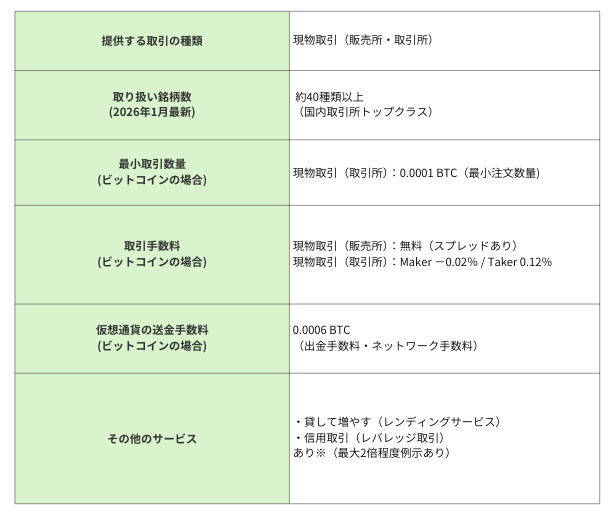

- SBI VCトレード:日本円の入出金手数料や暗号資産の入出庫手数料が無料です。ETHステーキングにも対応しているため、イーサリアムを長期保有したい方の候補になります。

取引所形式でアルトコインも売買したい方

- bitbank:取引所形式で複数のアルトコインを売買しやすいのが特徴です。ビットコインやイーサリアム以外の銘柄にも関心がある方に向いています。

取扱銘柄の多さを重視したい方

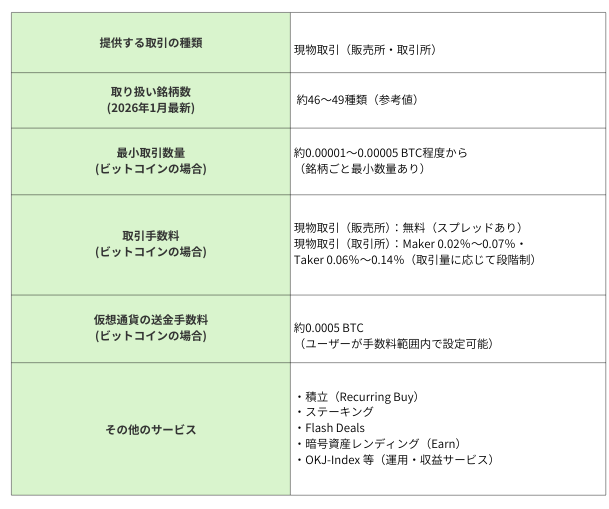

- OKJ:取扱銘柄が比較的多く、ビットコインやイーサリアム以外にも幅広く確認したい方の候補になります。

暗号資産ETFの上場検討は、今後の日本市場を考えるうえで重要なニュースです。

ただし、ETFの期待だけで大きな金額を入れるのではなく、まずは少額で購入方法や価格変動に慣れることが大切です。

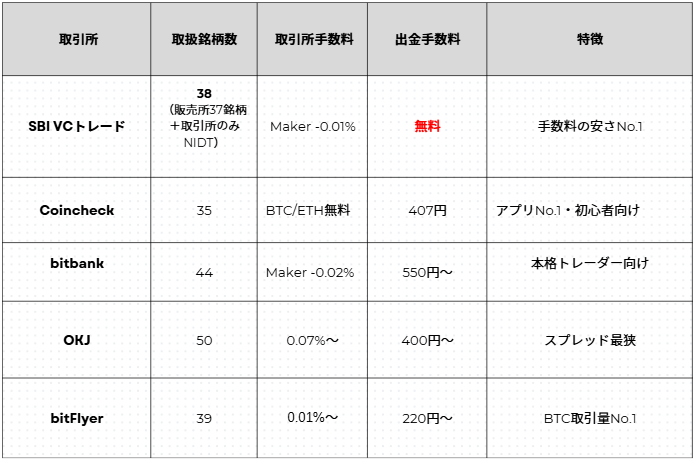

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

暗号資産のインサイダー取引とは何ですか?

暗号資産のインサイダー取引とは、価格や投資判断に影響する未公表の重要情報を、発行者・取引所・関係者など特別な立場で知り、その情報が公表される前に対象銘柄を売買する行為を指します。

本人が売買しなくても、家族や知人に情報を伝えたり、取引を勧めたりする行為も問題になり得ます。

SNSで見た噂をもとに売買するのもインサイダーですか?

広く公開されているSNS投稿やニュースを見て売買するだけなら、通常はインサイダー取引とは言いにくいです。

ただし、その情報が関係者しか知らない未公開情報であり、特別な経路で入手したものだった場合は注意が必要です。

取引所への新規上場情報は重要事実になりますか?

重要事実になり得ます。

暗号資産では、取引所への新規上場や取扱開始が価格に大きく影響する場合があります。

そのため、正式発表前に上場情報を知って売買する行為は、インサイダー取引として問題になりやすいと考えられます。

プロジェクト関係者だけが対象ですか?

いいえ。

発行者や取引所の関係者だけでなく、業務委託先、広告代理店、制作会社、メディア関係者、開発会社なども、業務上未公開情報に触れた場合は注意が必要です。

一般投資家が気をつけるべきことは何ですか?

公式発表されていない上場情報、重大な不具合、大口売却、取扱廃止などの情報を、関係者ルートやクローズドなコミュニティで知った場合は、その情報をもとに売買しないことが大切です。

迷う場合は、公式発表後に判断するのが安全です。

まとめ

暗号資産のインサイダー取引規制は、暗号資産市場の公平性を高めるために重要な制度です。

これまで暗号資産市場では、上場情報やプロジェクト内部情報などが価格に大きな影響を与える一方で、株式市場のようなインサイダー取引規制は十分に整っていませんでした。

しかし、暗号資産が投資対象として広がる中で、未公開の重要情報を使った売買を放置することは、市場の信頼性を損なう要因になります。

今後は、国内取引所で取り扱われる暗号資産などについて、インサイダー取引規制が整備される見通しです。

特に注意すべきなのは、次のような情報です。

- 取引所への新規上場・取扱開始

- 取扱廃止・売買停止

- 重大なセキュリティリスクやバグ

- 大口売却やロックアップ解除

- 流出事故や重大な運営トラブル

一般投資家にとって重要なのは、怪しい未公開情報に飛びつかず、公式発表や信頼できる公開情報をもとに判断することです。

暗号資産は情報のスピードが速い市場ですが、だからこそ「誰でも確認できる情報か」「自分だけが有利な立場で知った情報ではないか」を意識する必要があります。

暗号資産の制度整備は、市場の自由を狭めるだけのものではありません。

公正な取引環境が整えば、投資家がより安心して暗号資産に向き合える土台にもなります。

今後は価格だけでなく、規制、情報開示、取引所の管理体制にも注目していきましょう。

出典・参考

- 金融庁:金融商品取引法及び資金決済に関する法律の一部を改正する法律案 関連資料

- 金融庁:金融商品取引法及び資金決済に関する法律の一部を改正する法律案要綱

- 金融庁:金融審議会「暗号資産制度に関するワーキング・グループ」報告

- 大和総研:令和8年金商法等改正法案 暗号資産制度の改正案

- アンダーソン・毛利・友常法律事務所:金融商品取引法及び資金決済に関する法律の一部を改正する法律案について

The post 暗号資産のインサイダー取引とは?どこまでが違反になるのかをわかりやすく解説 first appeared on CoinChoice(コインチョイス).

コメント