金融庁の公式資料で、日本円ステーブルコイン「JPYC」が「資金移動業」の枠組みで整理されていることが示されました。

金融庁の広報誌「アクセスFSA」では、JPYCについて「資金移動業ライセンスでステーブルコインを発行している」と説明されています。

これは、JPYCが単なる暗号資産取引の延長ではなく、資金決済法上の資金移動業・電子決済手段の枠組みで発行・監督される日本円建てステーブルコインであることを、公式資料上でも確認しやすくなった動きといえます。

JPYC株式会社は、2025年8月18日に資金移動業者登録を受け、2025年10月24日に日本円ステーブルコイン「JPYC」と、発行・償還プラットフォーム「JPYC EX」を正式リリースしました。

JPYCは、日本円と1対1で交換可能な電子決済手段であり、裏付け資産は日本円の預貯金および国債によって保全されると説明されています。

今回のポイントは、「JPYCという新しいコインが話題になっている」ことだけではありません。

より重要なのは、日本円ステーブルコインが暗号資産取引の延長ではなく、決済・送金インフラとして金融行政の中に位置づけられ始めていることです。

この記事では、金融庁資料で示されたJPYCの位置づけ、資金移動業とステーブルコインの関係、暗号資産との違い、今後の日本円ステーブルコイン市場への影響を独自目線で解説します。

- 金融庁資料で何が示されたのか

- JPYCが「資金移動業」とされる意味

- 暗号資産とステーブルコインの違い

- なぜPayPayなどの「○○Pay」と近い文脈で語られるのか

- 日本円ステーブルコイン普及への影響

- 個人投資家が誤解しやすいポイント

一言コメント

今回のニュースは、JPYCが急に新しいものになったという話ではありません。

重要なのは、金融庁の公式資料の中で、JPYCが「資金移動業ライセンスで発行されるステーブルコイン」として説明されたことです。

つまり、JPYCはビットコインやイーサリアムのように値上がり益を狙う暗号資産とは異なり、日本円建ての決済・送金手段として整理されています。

日本円ステーブルコインは、今後のWeb3決済、企業間送金、オンチェーン決済の基盤になる可能性があります。

一方で、投資対象として価格上昇を期待するものではない点は、初心者が特に誤解しないようにしたいポイントです。

金融庁資料でJPYCが「資金移動業」として説明

金融庁の広報誌「アクセスFSA」で、JPYCが資金移動業の枠組みで整理されていることが示されました。

資料では、ステーブルコインについての説明の中で、JPYCは「資金移動業ライセンスでステーブルコインを発行している」と紹介されています。

また、資金移動業であるため、金融庁内では資金決済モニタリング室が関係する領域として説明されています。

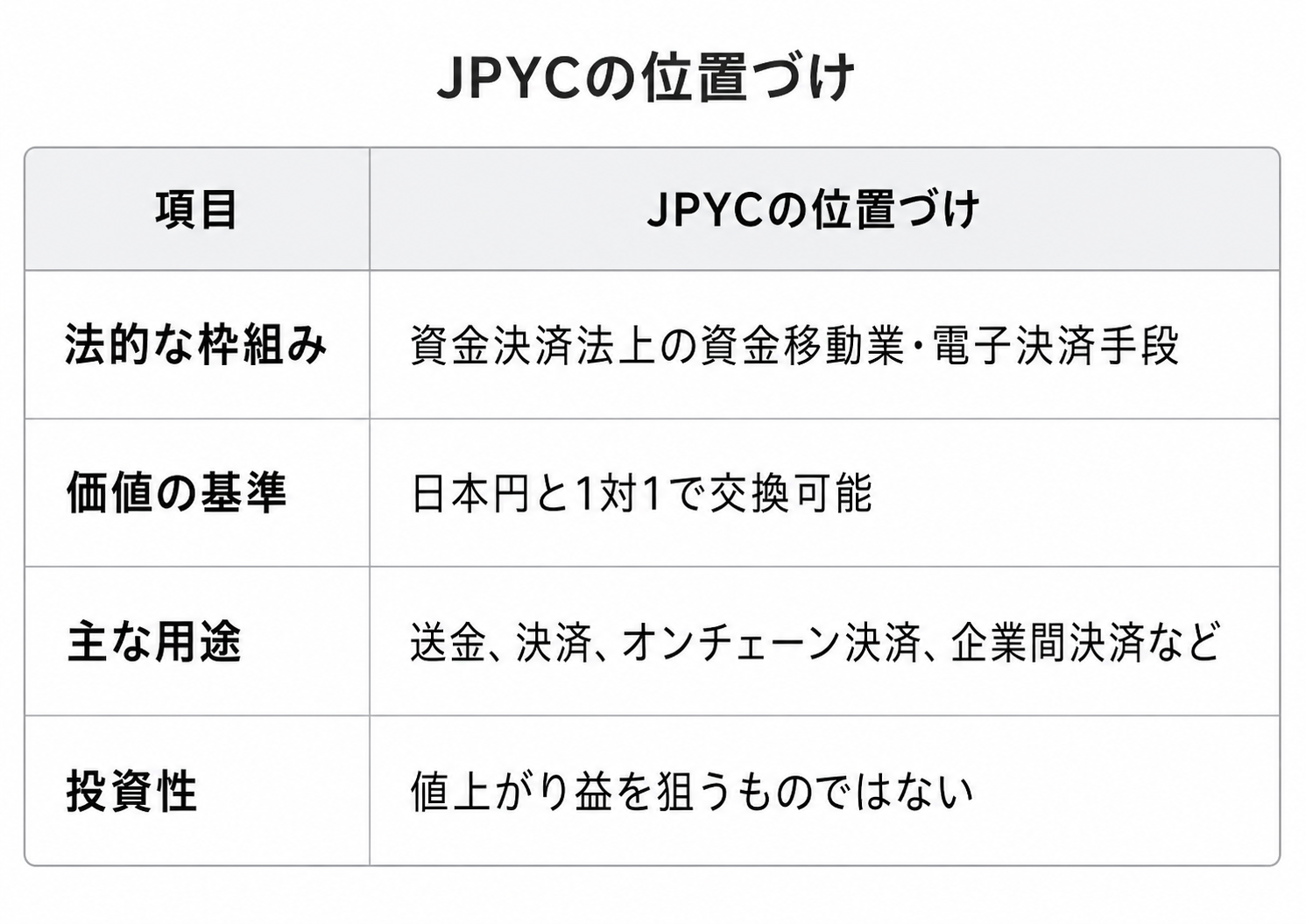

これは、JPYCが暗号資産交換業者の枠組みだけで扱われるものではなく、資金決済法に基づく「資金の移動」に関する制度の中で整理されていることを意味します。

簡単にいえば、JPYCは次のような位置づけです。

ここで重要なのは、JPYCが「暗号資産市場の値動きに連動する投資商品」ではなく、「日本円建ての決済手段」として制度上整理されている点です。

JPYCとは何か

JPYCとは、日本円に連動するステーブルコインです。

JPYC株式会社が発行する資金移動業型ステーブルコインで、日本円と1対1で交換可能な電子決済手段として説明されています。

裏付け資産は、日本円の預貯金および国債によって保全されるとされています。

JPYC株式会社は、2025年8月18日に資金移動業者登録を受け、日本円建てステーブルコイン「JPYC」の発行が可能になったと発表しました。

その後、2025年10月24日に日本円ステーブルコイン「JPYC」と、発行・償還プラットフォーム「JPYC EX」の提供を開始しています。

JPYCの特徴を整理すると、次の通りです。

- 日本円建てのステーブルコイン

- 1JPYC=1円を基準とする

- 日本円に償還可能

- 資金決済法上の電子決済手段

- 裏付け資産は預貯金および国債で保全

- Ethereum、Avalanche、Polygonなどのブロックチェーンに対応

- 旧JPYC Prepaidとは異なる仕組み

特に注意したいのは、現在のJPYCと、過去に発行されていた「JPYC Prepaid」は異なるという点です。

JPYC Prepaidは前払式支払手段として扱われていましたが、現在のJPYCは資金移動業型の電子決済手段として整理されています。

資金移動業とは?

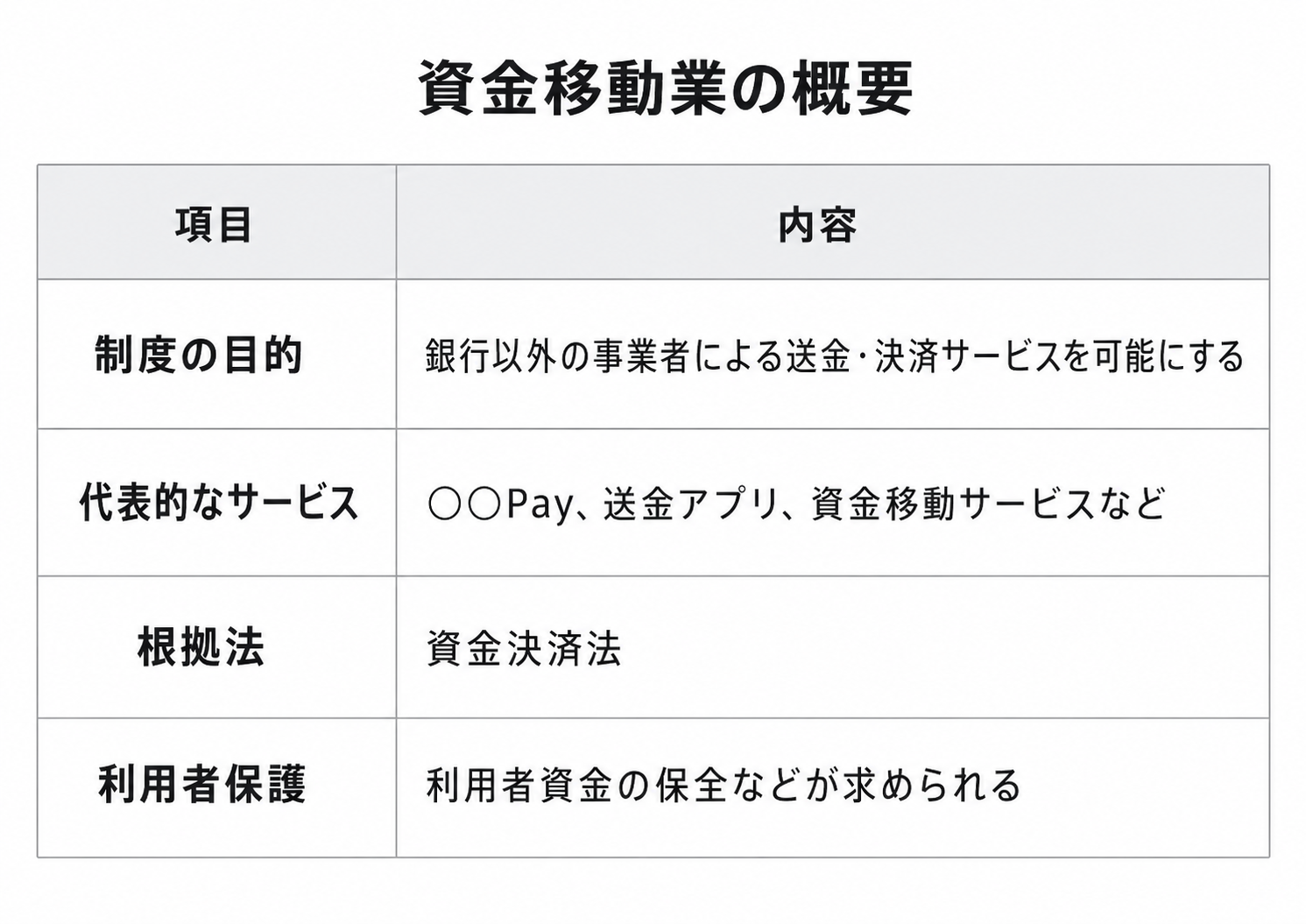

資金移動業とは、銀行以外の事業者が送金サービスを提供できる制度です。

もともと送金は銀行の役割とされてきました。

しかし、スマホ決済や送金サービスの普及により、銀行免許を持たない事業者でも、登録を受けることで資金の移動に関するサービスを提供できるようになりました。

金融庁の資料でも、PayPayのような「○○Pay」が資金移動業の文脈で説明されています。

資金移動業の大きな特徴は、銀行ではない事業者でも、一定の規制や利用者保護のもとで送金・決済サービスを提供できる点です。

整理すると、次のようになります。

つまり、JPYCが資金移動業の枠組みにあるということは、単に「ブロックチェーン上のトークン」ではなく、送金・決済サービスとしての規制や利用者保護のもとで扱われることを意味します。

なぜ「暗号資産」ではなく「資金移動業」が重要なのか

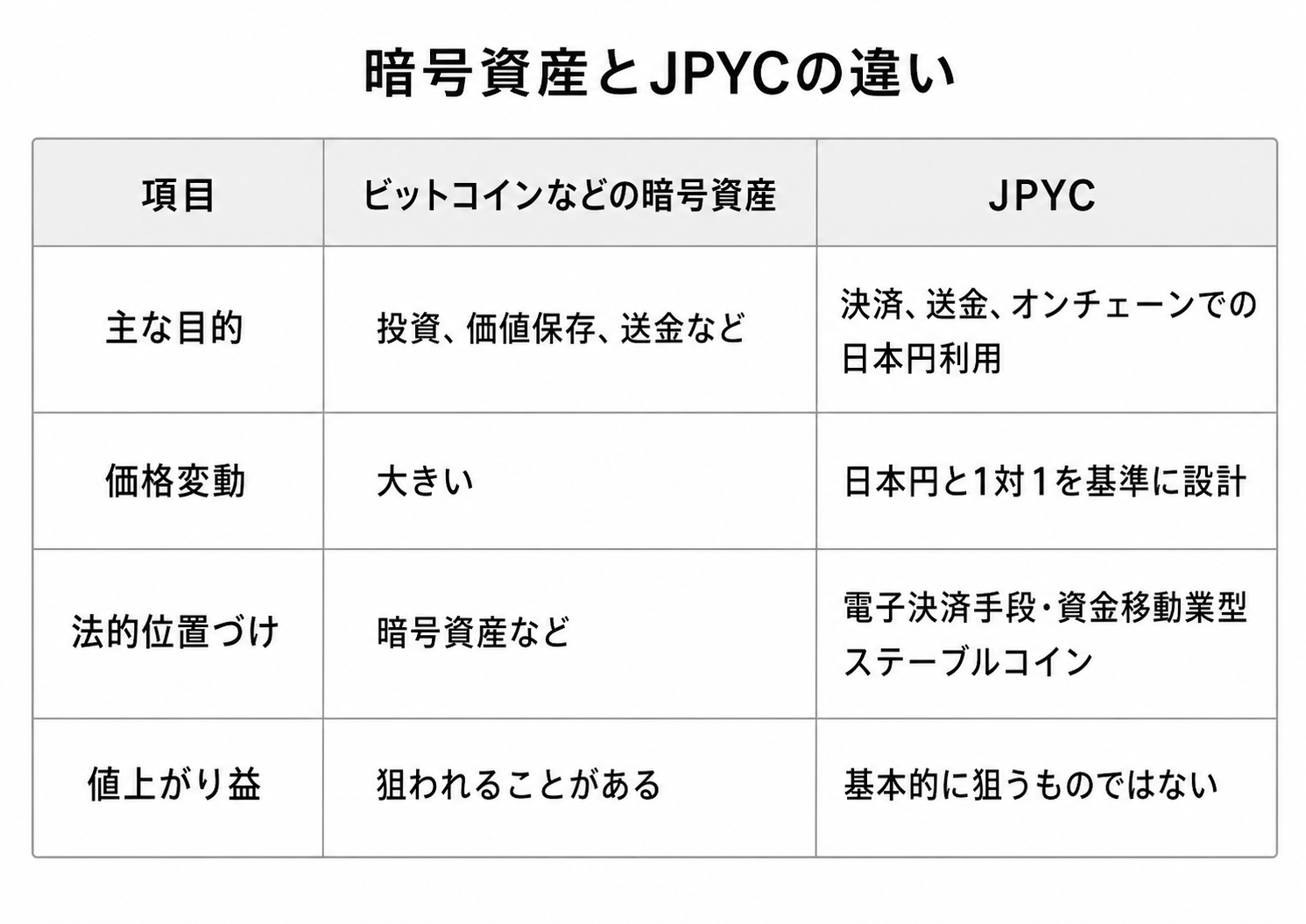

今回のニュースで重要なのは、JPYCが暗号資産と同じ文脈ではなく、資金移動業・電子決済手段の文脈で整理されていることです。

ビットコインやイーサリアムのような暗号資産は、価格が大きく変動し、投資対象として見られることが多いです。

一方、JPYCは日本円と1対1で交換可能なステーブルコインであり、主な目的は価格上昇ではなく、決済や送金にあります。

違いを整理すると、次の通りです。

この違いを理解しておかないと、「JPYCも仮想通貨だから価格が上がるのでは?」と誤解してしまう可能性があります。

JPYCは、価格上昇を狙う投資商品というより、日本円をブロックチェーン上で扱うための決済インフラに近い存在です。

暗号資産への投資を始めたい場合は別に考える

JPYCは、日本円と1対1で交換可能なステーブルコインであり、値上がり益を狙う投資商品ではありません。

一方で、ビットコインやイーサリアムのような暗号資産は、価格変動を前提に保有する投資対象として見られることがあります。

ステーブルコインと暗号資産は目的が異なるため、「日本円をオンチェーンで使いたい」のか、「暗号資産を少額から保有してみたい」のかを分けて考えることが大切です。

独自目線:JPYCは“投資商品”ではなく“円のオンチェーン化”

今回のニュースを独自目線で見るなら、JPYCは投資商品というより「円のオンチェーン化」を進める存在です。

これまでブロックチェーン上では、USDTやUSDCのような米ドル建てステーブルコインが大きな存在感を持ってきました。

DeFi、NFT、海外取引所、国際送金、オンチェーン決済では、米ドル建てステーブルコインが広く使われています。

一方、日本円建てのステーブルコインが制度に沿って発行・流通すれば、日本円をブロックチェーン上で使いやすくなります。

これは、単に「新しいコインが出た」という話ではありません。

日本円そのものが、オンチェーン決済やスマートコントラクトとつながる可能性を持つということです。

たとえば、次のような用途が考えられます。

- 企業間の即時決済

- ECや実店舗での日本円建て決済

- Web3サービス内の決済

- スマートコントラクトによる自動支払い

- AIエージェントによる自律的な決済

- トークン化資産の決済手段

つまり、JPYCの本質は「値上がりしそうな仮想通貨」ではなく、「日本円をブロックチェーン上で動かすための決済インフラ」だと見るべきです。

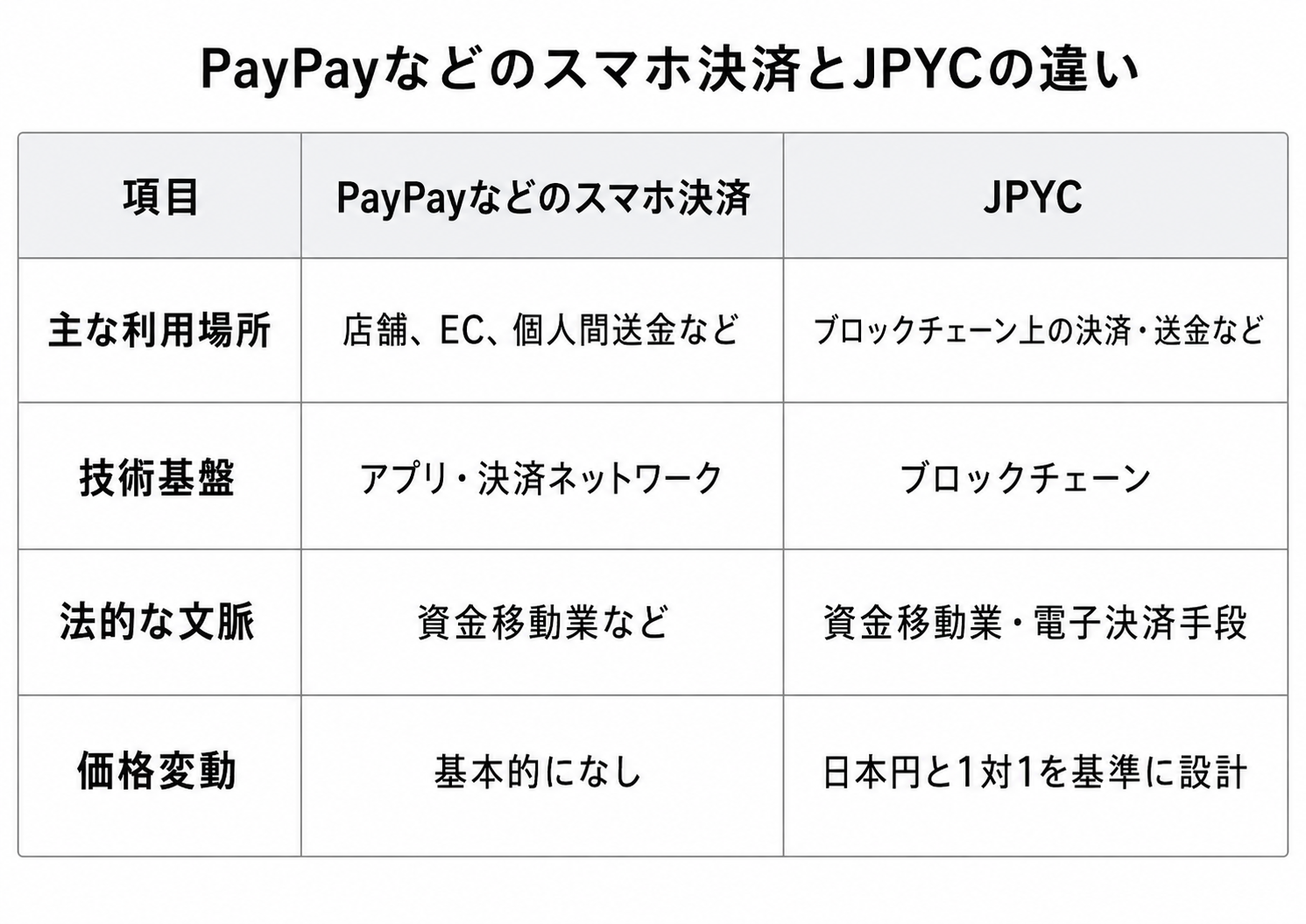

PayPayなどの「○○Pay」と何が近いのか

金融庁資料で資金移動業の文脈が示されたことで、JPYCはPayPayなどの「○○Pay」と同じく、資金移動・決済サービスの延長線で理解しやすくなります。

もちろん、JPYCとPayPayは同じサービスではありません。

PayPayはスマホ決済サービスであり、JPYCはブロックチェーン上で発行・流通する日本円ステーブルコインです。

しかし、どちらも「銀行以外の事業者が、法令に基づいて資金の移動に関するサービスを提供する」という点では、資金移動業の文脈でつながります。

違いを整理すると、次の通りです。

JPYCは、スマホ決済のように日常で使われる可能性もありますが、より大きな特徴はブロックチェーン上で使える点です。

そのため、Web3や企業間決済、スマートコントラクトとの相性が高いと考えられます。

利用者保護の面でも「資金移動業」は重要

JPYCが資金移動業の枠組みにあることは、利用者保護の面でも重要です。

資金移動業者には、利用者資金の保全など、一定の規制が求められます。

金融庁の資料でも、資金移動業者が破綻した場合でも、利用者の資金が保全される仕組みに触れられています。

ステーブルコインでは、発行体がどのように裏付け資産を管理しているかが非常に重要です。

海外では、ステーブルコインの裏付け資産や償還可能性が問題になるケースもありました。

そのため、日本円建てステーブルコインでは、法制度に沿って発行され、利用者資金がどのように守られるのかが重要になります。

JPYCの場合、裏付け資産は日本円の預貯金および国債によって保全されると説明されています。

これは、利用者が日本円と1対1で償還できる仕組みを支える重要な要素です。

日本円ステーブルコイン普及への影響

金融庁資料でJPYCの位置づけが明確に示されたことは、日本円ステーブルコインの普及にとって前向きな材料です。

なぜなら、利用者や事業者にとって、「これはどの法律のもとで扱われるのか」「誰が監督しているのか」が分かりやすくなるからです。

企業が新しい決済手段を導入する際、法的な位置づけが不明確なものは使いにくい傾向があります。

一方で、資金移動業・電子決済手段として制度上の整理が進めば、企業間決済やWeb3サービスへの導入も検討しやすくなります。

今後、JPYCのような日本円ステーブルコインは、次のような分野で注目される可能性があります。

- Web3サービス内の日本円建て決済

- 企業間決済の効率化

- スマートコントラクトによる自動送金

- AIエージェントによる決済

- クロスボーダー送金

- トークン化資産の決済手段

特に、暗号資産市場が投資中心から決済・実需へ広がるうえで、日本円ステーブルコインの存在は重要です。

個人投資家が誤解しやすいポイント

JPYCについて、個人投資家が最も誤解しやすいのは「価格が上がる仮想通貨」と考えてしまうことです。

JPYCは日本円と1対1で交換可能なステーブルコインとして設計されています。

そのため、ビットコインやイーサリアムのように価格上昇による利益を狙うものではありません。

初心者が注意したいポイントは、次の通りです。

- JPYCは値上がり益を狙う暗号資産ではない

- 日本円建ての決済・送金手段として理解する

- 旧JPYC Prepaidとは仕組みが異なる

- 利用できるサービスやチェーンを確認する必要がある

- 送金時のネットワーク手数料やウォレット管理には注意が必要

- ステーブルコインでも発行体や裏付け資産の確認は重要

JPYCは「価格が上がるから買う」ものではなく、「日本円をブロックチェーン上で使う」ための手段です。

この違いを理解することが、ステーブルコインを正しく使ううえで重要になります。

暗号資産取引所への影響はある?

JPYCのような日本円ステーブルコインが普及すると、暗号資産取引所やWeb3サービスにも影響が出る可能性があります。

現在、多くの暗号資産取引では、日本円を入金し、取引所内で暗号資産を購入する流れが一般的です。

しかし、日本円ステーブルコインが広がれば、オンチェーン上で日本円建ての残高を持ち、そのままWeb3サービスや決済に使う流れが生まれる可能性があります。

ただし、これはすぐに既存の取引所が不要になるという話ではありません。

むしろ、暗号資産取引所には、法定通貨と暗号資産、ステーブルコインをつなぐ入口としての役割が残ります。

今後は、次のような変化が考えられます。

- 日本円ステーブルコインを使った入出金

- Web3サービスとの接続強化

- ステーブルコイン建ての決済や取引

- 企業間決済での活用

- トークン化資産の決済手段としての利用

つまり、JPYCの普及は、暗号資産投資だけでなく、決済・送金・企業利用の領域にも影響する可能性があります。

国内で暗号資産を始めるなら取引所選びも重要

JPYCのニュースをきっかけに、ビットコインやイーサリアムなどの暗号資産に関心を持つ人もいるかもしれません。

ただし、JPYCは日本円と1対1で交換可能なステーブルコインであり、ビットコインのように値上がり益を狙う投資対象とは異なります。

まずは、ステーブルコインと暗号資産の違いを理解したうえで、暗号資産に投資する場合は国内取引所を使い、少額から仕組みやリスクを確認するのが安全です。

国内取引所を使えば、初心者でも日本円でビットコインやイーサリアムなどの暗号資産を購入できます。

ただし、販売所と取引所では買い方やコストが異なります。

販売所は操作が分かりやすい一方、スプレッドが実質的なコストになります。

取引所形式は慣れが必要ですが、コストを抑えやすい場合があります。

販売所と取引所の違いが分からない方は、販売所と取引所の違いを解説した記事もあわせて確認しておくと理解しやすくなります。

少額から試したい・操作の分かりやすさを重視したい方

少額から試したい・操作の分かりやすさを重視したい方

- bitFlyer:少額からビットコインを購入しやすく、初心者でも始めやすい国内取引所

入出金・送金コストを抑えたい方

- SBI VCトレード:日本円の入出金や暗号資産の入出庫手数料を抑えやすく、コストを意識したい人に向く

板取引やアルトコイン取引にも慣れていきたい方

- bitbank:取引所形式でビットコインやアルトコインを売買しやすく、板取引に慣れたい人に向く

手数料の分かりやすさを重視したい方

- BITPOINT:現物取引手数料や暗号資産の入出金手数料が無料。手数料を分かりやすく確認したい人の候補になる

どの取引所にもメリットと注意点があります。

初心者のうちは、いきなり大きな金額を入れるのではなく、少額で操作に慣れながら、販売所と取引所の違い、スプレッド、入出金手数料を確認していくのがおすすめです。

よくある質問

金融庁はJPYCをどのように位置づけていますか?

金融庁の公式資料では、JPYCについて「資金移動業ライセンスでステーブルコインを発行している」と説明されています。

つまり、JPYCは資金移動業・電子決済手段の枠組みで整理される日本円建てステーブルコインです。

JPYCは暗号資産ですか?

JPYCは、ビットコインやイーサリアムのように値上がり益を狙う暗号資産とは異なります。

日本円と1対1で交換可能な電子決済手段として、送金や決済に使われることを想定したステーブルコインです。

JPYCは価格が上がりますか?

JPYCは日本円と1対1で交換可能なステーブルコインとして設計されています。

そのため、ビットコインのように価格上昇を狙う投資商品ではありません。

JPYCとJPYC Prepaidは同じですか?

同じではありません。

JPYC Prepaidは前払式支払手段として扱われていたもので、現在のJPYCは資金移動業型の電子決済手段として整理されています。

JPYCは何に使われる可能性がありますか?

JPYCは、Web3サービス内の決済、企業間送金、スマートコントラクトによる自動支払い、AIエージェント決済、トークン化資産の決済手段などで活用される可能性があります。

まとめ

金融庁の公式資料で、JPYCが「資金移動業ライセンスで発行されるステーブルコイン」として説明されました。

これは、JPYCがビットコインやイーサリアムのような投資対象としての暗号資産ではなく、資金決済法上の資金移動業・電子決済手段の枠組みで整理される日本円建てステーブルコインであることを示しています。

JPYCは、日本円と1対1で交換可能なステーブルコインであり、裏付け資産は日本円の預貯金および国債によって保全されると説明されています。

独自目線で見ると、今回のニュースは「JPYCという新しい仮想通貨が注目されている」という話ではありません。

むしろ、日本円をブロックチェーン上で使うためのインフラが、金融行政の中でどのように位置づけられているかが見えやすくなったニュースです。

JPYCは、投資商品というより「円のオンチェーン化」を進める存在です。

今後、日本円ステーブルコインが普及すれば、Web3決済、企業間送金、スマートコントラクト、AIエージェント決済、トークン化資産の決済など、さまざまな分野で利用が広がる可能性があります。

ただし、JPYCは値上がり益を狙うものではありません。

初心者は、ステーブルコインと暗号資産の違いを理解したうえで、投資対象としての暗号資産とは分けて考えることが大切です。

出典・参考

- 金融庁:アクセスFSA 2026年3月号「金融庁職員が語る!金融行政の実務 ~フィンテック部門編①」

- 金融庁:アクセスFSA 2026年4月号「金融庁職員が語る!金融行政の実務 ~フィンテック部門編②」

- 金融庁:資金移動業者登録一覧

- JPYC株式会社:国内初 日本円建ステーブルコイン発行へ

- JPYC株式会社:日本円ステーブルコイン「JPYC」および発行・償還プラットフォーム「JPYC EX」を正式リリース

The post JPYCは仮想通貨じゃない?金融庁が示した「資金移動業」の意味を解説 first appeared on CoinChoice(コインチョイス).

コメント