日本円ステーブルコイン「JPYC」をめぐり、信用創造や資金移動業者、銀行との違いについて議論が広がっています。

発端となったのは、JPYC代表取締役の岡部典孝氏による「為替取引」という観点から、預金、〇〇ペイ、JPYCを同じグループとして整理する趣旨の発言です。

これに対して、X上では「銀行と資金移動業者は違う」「預金通貨と〇〇ペイは全く違う」といった反論が寄せられました。

さらに、bitFlyerの加納裕三氏もこの議論に言及し、資金移動業者が銀行のような信用創造をしていないことは前提としながら、ステーブルコインには「単体で取り出して流通できる」という従来の決済サービスとは異なる特徴があると指摘しました。

今回の議論で重要なのは、JPYCが銀行のように円を発行しているのか、という単純な話ではありません。

法律上の為替取引、銀行と資金移動業者の違い、ステーブルコインをマネーとしてどう数えるのかという複数の論点が混ざっている点です。

この記事では、JPYCは信用創造するのか、岡部典孝氏と加納裕三氏の発言をもとに、ステーブルコインをめぐる論点をわかりやすく解説します。

1分でこの記事を解説

この記事で大切なのは、「JPYCが円そのものを発行しているのか」という見方だけで判断しないことです。

JPYCは銀行ではなく、資金移動業者として位置付けられる円建てステーブルコインです。

そのため、銀行のように預金を受け入れ、貸し出しを通じて預金通貨を増やす仕組みとは異なります。

一方で、JPYCのようなステーブルコインは、従来の〇〇ペイ残高とも完全には同じではありません。

〇〇ペイ残高は基本的にサービス内で使うものですが、ステーブルコインは外部ウォレットに取り出され、ブロックチェーン上で単体として流通できる可能性があります。

つまり、JPYC購入時点で銀行型の信用創造が起きているとは言いにくいものの、ステーブルコインは従来の決済サービスとは違う新しい論点を生み出しています。

円建てステーブルコインの議論は、今後の国内仮想通貨市場や決済サービス、投資家心理にも影響を与える可能性があります。

そのため、仮想通貨に関心がある人は、価格が大きく動いてから慌てて準備するのではなく、あらかじめ国内取引所の口座開設や少額取引の方法を確認しておくことが大切です。

実際に購入するかどうかは、相場や自分の資金状況を見て判断できます。

ただ、口座開設や本人確認には時間がかかる場合もあるため、値動きが出たときにすぐ確認・取引できる環境を整えておくと安心です。

SBI VCトレードでは、ワンコイン500円からの積立暗号資産や、対象銘柄を保有することで報酬を受け取れる場合があるステーキングにも対応しています。

いきなり大きな金額を投じるのが不安な人でも、少額から値動きに慣れたり、頻繁に売買せずに暗号資産と向き合ったりしやすい取引所です。

⇒ SBI VCトレードで500円積立やステーキングを確認する

JPYCをめぐる議論のポイント

今回のJPYCをめぐる議論は、「為替取引」と「信用創造」が混ざって見えたことで分かりにくくなっています。

岡部典孝氏は、円という単位の財産的価値を遠隔地に移すという意味で、預金、〇〇ペイ、JPYCを同じグループとして整理したと考えられます。

これは、主に法律上の「為替取引」という観点から見た説明です。

一方で、反論側は、銀行と資金移動業者の違いを重視しています。

銀行は預金を受け入れ、貸し出しを通じて預金通貨を生み出すことができます。

これが一般的に信用創造と呼ばれる仕組みです。

しかし、資金移動業者は銀行ではありません。

送金や決済に関するサービスを提供することはできますが、銀行のように預金を受け入れ、貸し出しによって預金通貨を増やす存在ではありません。

そのため、JPYCを購入しただけで銀行型の信用創造が起きていると見るのは、正確ではないでしょう。

銀行・〇〇ペイ・JPYCは何が違うのか

預金、〇〇ペイ残高、JPYCは、支払いに使えるという意味では似ていますが、仕組みは異なります。

銀行預金は、銀行が提供する預金通貨です。

銀行は貸し出しを通じて新たな預金を生み出すため、信用創造に関わります。

〇〇ペイ残高は、基本的にサービス内で使う支払い手段です。

利用者にとっては便利な決済手段ですが、銀行預金そのものではなく、銀行のように貸し出しを通じて預金通貨を増やす仕組みでもありません。

JPYCのようなステーブルコインは、日本円に価値が連動するように設計された電子決済手段です。

銀行預金そのものではありませんが、外部ウォレットに取り出してブロックチェーン上で流通できる可能性があります。

この「単体で取り出して流通できる」という点が、従来の〇〇ペイ残高との大きな違いです。

JPYCは信用創造するのか

現時点の整理としては、JPYCを購入しただけで銀行型の信用創造が起きるとは言いにくいでしょう。

たとえば、利用者が銀行口座からJPYC社側の銀行口座へ円を振り込み、JPYCを受け取るとします。

この場合、利用者の銀行預金がJPYC社側の銀行口座へ移っただけです。

銀行が新たに貸し出しを行い、預金通貨を作り出したわけではありません。

そのため、JPYC発行を銀行の信用創造と同じものとして説明するのは適切ではありません。

ただし、ここで議論が終わるわけではありません。

JPYCのようなステーブルコインは、購入された後に外部ウォレットへ移され、第三者間で支払い手段として流通する可能性があります。

もしJPYCを「マネー」として数えるなら、裏付けとなる銀行預金と、流通するJPYCの両方をどう扱うのかという論点が出てきます。

これは銀行型の信用創造というより、マネーの数え方や二重カウントに近い問題といえるでしょう。

ステーブルコインが新しい論点を生む理由

ステーブルコインが議論を複雑にする理由は、決済サービスでありながら、ブロックチェーン上で単体として流通できる点にあります。

従来の〇〇ペイ残高は、基本的にサービス内で使うものです。

一方で、ステーブルコインはウォレット間で移転され、第三者間の支払い手段として使われる可能性があります。

この性質により、ステーブルコインは銀行預金でもなく、単なるアプリ内残高でもない中間的な存在になります。

だからこそ、既存の金融の言葉だけで説明しようとすると、「円なのか」「円ではないのか」「信用創造しているのか」「していないのか」という議論が混ざりやすくなります。

今回の論点は、次のように整理すると分かりやすくなります。

- JPYCは銀行ではなく、資金移動業者として位置付けられる

- JPYC購入時点で銀行型の信用創造は起きていない

- JPYCは〇〇ペイ残高と似ている部分もあるが、単体で流通できる点が異なる

- JPYCをマネーとして数える場合、裏付け資産との二重カウントの論点が生じる

- 将来、ステーブルコインの貸し出しや利回り商品が広がれば、別の信用創造に近い議論が生まれる可能性がある

つまり、JPYCは銀行のように信用創造しているわけではありません。

しかし、従来の決済サービスでは整理しにくい新しい論点を生み出している点は重要です。

投資家や利用者が確認したいポイント

今回の議論は、JPYCだけでなく、国内ステーブルコイン市場全体を見るうえでも重要です。

ステーブルコインは、ビットコインやイーサリアムのように価格上昇を狙う投資対象というより、決済や送金、オンチェーン取引の基盤として注目されています。

そのため、ステーブルコインを見るときは、短期的な値上がりではなく、制度上の位置付けや安全性を確認することが大切です。

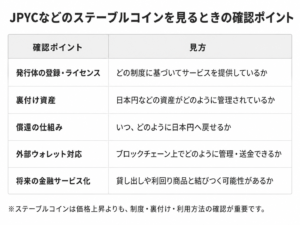

特に確認したいのは、次のポイントです。

発行体がどの登録・ライセンスに基づいてサービスを提供しているのか、裏付け資産がどのように管理されているのか、利用者がいつどのように償還できるのかは重要です。

また、外部ウォレットで管理できる場合は、ブロックチェーン上の送金ミスや自己管理リスクにも注意が必要です。

これからステーブルコインを理解するなら

ステーブルコインは、暗号資産市場の中でも価格上昇を狙う銘柄とは違う性質を持っています。

ビットコインやイーサリアムは、価格変動を伴う投資対象として注目されることが多い資産です。

一方で、ステーブルコインは、法定通貨などに価値を連動させ、決済や送金、オンチェーン取引の基盤として使われることを目的としています。

今後、国内でも円建てステーブルコインの利用が広がれば、決済、送金、企業間取引、DeFi、トークン化資産など、さまざまな領域で活用される可能性があります。

ただし、仕組みを理解せずに利用すると、銀行預金との違いや、発行体リスク、ブロックチェーン上の管理リスクを見落とす可能性があります。

まずは、ビットコインやイーサリアムとステーブルコインの違いを整理し、国内取引所や関連サービスの特徴を比較しながら理解していくことが大切です。

ビットコインを始める前に確認したい国内取引所

ビットコインを少額から始める場合は、手数料、アプリの使いやすさ、取扱銘柄、少額投資のしやすさを比較しておきましょう。

まず確認したい取引所:SBI VCトレード

SBI VCトレードは、500円からの積立やステーキングも確認したい人に向いています。

現物取引だけでなく、ワンコイン500円からの積立暗号資産や、対象銘柄を保有して報酬を受け取れる場合があるステーキングにも対応しています。

今すぐ大きく買うのが不安な人や、頻繁に売買せずに暗号資産を保有したい人にも候補に入れやすい取引所です。

その他の国内取引所も比較

- Coincheck:スマホアプリの使いやすさを重視したい初心者向け

⇒ Coincheckの詳細を見る - bitbank:取引所形式でコストを意識して売買したい人向け

⇒ bitbankの詳細を見る - OKJ:取扱銘柄数を重視し、ビットコイン以外も比較したい人向け

⇒ OKJの詳細を見る - bitFlyer:ビットコイン中心に始めたい人、知名度を重視したい人向け

⇒ bitFlyerの詳細を見る

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

⇒ 無料で診断する

まとめ

JPYCをめぐる議論では、信用創造、資金移動業者、銀行、ステーブルコインの流通性という複数の論点が混ざっています。

現時点では、JPYCを購入しただけで銀行型の信用創造が起きているとは言いにくいでしょう。

利用者の銀行預金がJPYC社側に移るだけであり、銀行が貸し出しを通じて預金通貨を増やす仕組みとは異なります。

一方で、JPYCのようなステーブルコインは、従来の〇〇ペイ残高とは異なり、外部ウォレットに取り出して単体で流通できる可能性があります。

この点が、マネーの数え方や将来の金融サービスを考えるうえで新しい論点になります。

つまり、JPYCは銀行のように信用創造しているわけではありません。

しかし、ステーブルコインは既存の金融の教科書だけでは整理しにくい新しい支払い手段であり、今後の国内仮想通貨市場でも重要なテーマになっていくでしょう。

仮想通貨に関心がある人は、こうした制度や仕組みを確認しながら、国内取引所の特徴や少額取引の方法を先に確認しておくと安心です。

⇒ SBI VCトレードで500円積立やステーキングを確認する

関連記事

出典・参考

- JPYC EX:第二種資金移動業登録済みの安心体制

- JPYC株式会社:国内初 日本円建ステーブルコイン発行へ-資金移動業者の登録を取得

- 金融庁:電子決済手段・暗号資産サービス仲介業を行うみなさまへ

- 金融庁:電子決済手段に関する公表資料

- 金融庁:決済をめぐる法制面の論点

- 岡部典孝氏のX投稿内容

- 加納裕三氏のX投稿内容

The post JPYCは「お金」を増やすのか?岡部典孝氏と加納裕三氏の発言から考えるステーブルコインの論点 first appeared on CoinChoice(コインチョイス).

コメント