ビットコインを売らずに家を買う―そんな仕組みが、2026年に入り米国で一段と現実味を帯びてきました。

2026年3月、CoinbaseとBetter Home & Financeは、ビットコインやUSDCを担保に頭金部分を調達しながら、通常の住宅ローンを組む新しい仕組みを発表しました。

ReutersやBetterの公式発表によると、この商品はFannie Mae準拠の通常の住宅ローンと、暗号資産を担保にした別建ての頭金ローンを組み合わせる設計で、BTCやUSDCを売却せずに住宅購入を進められる点が特徴です。

一方で、「ビットコインを担保にできるなら誰でも使えるのか」「金利は普通の住宅ローンより高いのか」「日本でも使えるのか」といった疑問を持つ人は多いはずです。

この記事では、2026年時点でのビットコイン担保住宅ローンの仕組み、具体的な利用条件、金利の考え方、主なリスク、日本から見た実用性まで分かりやすく整理します。

- ビットコイン担保住宅ローンとは何か

- 2026年に何が変わったのか

- 利用条件や対象通貨

- 金利はどれくらいなのか

- 日本で使えるのか

- 利用前に知るべきリスク

一言コメント

ビットコイン担保住宅ローンの話題は、単なる「珍しい金融商品」ではありません。

暗号資産が、投機対象だけでなく住宅取得の資金設計に組み込まれ始めたという意味で、2026年の暗号資産市場を考えるうえで重要なテーマです。

もっとも、現時点では米国中心の話であり、日本の一般ユーザーがすぐ使える段階ではありません。だからこそ、「今どこまで進んでいるのか」を正確に押さえておくことが大切です。

ビットコイン担保住宅ローンとは?

ビットコイン担保住宅ローンとは、BTCなどの暗号資産を売却せず、担保として差し入れて住宅購入資金に結びつける仕組みです。

一般的な住宅ローンでは、現金の頭金、年収、信用情報、借入比率などをもとに審査が行われます。

これに対してビットコイン担保型では、保有するBTCやUSDCなどを担保として活用し、その価値をもとに住宅購入を進める点が大きな違いです。

BetterとCoinbaseが打ち出した商品では、担保にできるのはBTCとUSDCで、利用者はそれを現金化せずに頭金向けローンへつなげられます。

ただし、2026年に話題になっている商品は、すべてが同じ仕組みではありません。

大きく分けると、現時点では次の2パターンがあります。

- ① 頭金部分を暗号資産担保で賄うタイプ

住宅本体には通常の住宅ローンを使い、頭金だけをBTCやUSDC担保の別ローンで用意する方式 - ② 物件価格に対して暗号資産を大きく差し入れるタイプ

BTCやETHを多めに担保に入れ、高い融資比率で住宅ローンを組む方式

2026年に特に注目を集めているのは、①の「通常の住宅ローン市場に暗号資産が接続された」点です。

Reutersは、Better×Coinbaseの商品について、住宅本体のFannie Mae-backed mortgageとは別に、頭金向けの暗号資産担保ローンを使う仕組みだと報じています。

2026年に注目が集まっている理由

2026年は、ビットコイン担保住宅ローンが“富裕層向けの特殊商品”から、より一般的な住宅金融に近づいた年として注目されています。

大きな理由の一つが、米国の住宅金融市場を支えるFannie Maeの枠組みに沿った商品が打ち出されたことです。

Betterの公式発表では、この商品は標準的なコンフォーミングローンを前提としており、従来の暗号資産担保ローンより低い金利条件を目指しやすい設計だと説明されています。

さらに2025年6月には、米住宅金融規制当局FHFAがFannie MaeとFreddie Macに対し、住宅ローンの審査で暗号資産保有を考慮する提案を準備するよう指示しました。

こうした政策の流れが、2026年の商品化の土台になったとみられています。

つまり2026年の変化は、単に「ビットコインで家が買える」という話ではありません。

暗号資産が住宅ローンの審査、頭金、資産評価の一部として扱われ始めた点が重要です。

2026年時点の主な利用条件

公開情報ベースで確認できる条件を見ると、誰でも簡単に使える商品ではなく、一定の信用力と十分な暗号資産保有が前提です。

Better × Coinbase型の主な条件

Betterの公式発表によると、担保として利用できるのはBTCとUSDCです。

また、住宅ローン本体は通常のコンフォーミングローンで、Betterによる通常の信用審査が必要です。

Coinbaseの案内では、15年固定・30年固定の選択肢があるとされています。暗号資産を持っているだけで無条件に使えるわけではありません。

この商品のポイントは、「住宅ローン本体」と「暗号資産担保の頭金ローン」が別であることです。

さらに、Betterの発表では、暗号資産価格が下落しても追加担保を求めない設計で、担保が清算対象になるのは60日延滞時だと説明されています。

Coinbaseのブログでは、BTCを担保にする場合は頭金ローン額に対し初期担保価値が250%以上、USDCでは125%以上必要だとされています。

たとえば、25万ドル相当のBTCで10万ドルの頭金ローンを引き出す例が示されています。

Milo型の主な条件

一方、Miloは以前から暗号資産保有者向けの住宅ローンを案内しており、BTCやETHなどの保有者を想定したCrypto Mortgageを展開しています。

こうしたタイプは、通常の住宅ローンより多くの暗号資産担保を必要とする傾向があり、実質的には暗号資産を多額に持つ層向けです。

Better×Coinbaseのような「頭金だけを暗号資産で補う方式」とは性格がやや異なります。

ビットコイン担保住宅ローンの金利は高い?

結論からいうと、2026年時点では「通常の住宅ローンよりやや高めになる可能性はあるが、従来の暗号資産担保ローンよりは低くなりやすい」という理解が安全です。

BetterとCoinbaseの新商品については、公式発表で詳細な金利表が大きく示されているわけではありません。

ただしBetterは、Fannie Mae準拠の通常ローンを前提とすることで、従来のトークン担保ローンより低い金利を実現しやすいと説明しています。

Reutersも、この商品が既存の住宅ローン制度の枠内で設計されていると報じています。

そのため、読者向けには次のように理解するのが実務的です。

- 通常の米住宅ローンよりはやや高くなる可能性がある

- ただし、従来の高金利な暗号資産担保ローンよりは低い可能性がある

- 利用者の信用力、物件、担保資産の種類、差し入れ額で条件は大きく変わる

メリットは「売らずに買える」こと

ビットコイン担保住宅ローンの最大の魅力は、BTCを売却せずに不動産購入へつなげられる点です。

暗号資産を現金化して頭金を作る場合、売却益が発生していれば課税対象になる可能性があります。

ReutersとBetterの説明では、暗号資産を売却せずに住宅購入へ進めることで、価格上昇の余地を残しながら、課税イベントを先送りできる可能性があるとされています。

また、価格上昇を期待してBTCを長期保有したい人にとっては、「家は欲しいが、ビットコインは手放したくない」というニーズに合いやすい商品です。

検索ユーザーがこのキーワードで知りたい本音も、まさにここでしょう。

- BTCを売らずに住宅購入できるのか

- 値上がり益を残したまま家を買えるのか

- 税金面で不利にならないのか

2026年の米国市場では、こうしたニーズに応える具体的な選択肢が一部で出始めた、というのが現状です。

デメリットとリスクはかなり大きい

便利に見える一方で、ビットコイン担保住宅ローンは通常の住宅ローンより複雑で、リスクも多い商品です。

まず、Betterの仕組みは「住宅ローン+頭金ローン」の二層構造です。

Reutersは、この仕組みは利便性がある一方で、住宅購入という大きな負債にさらに別の借入を重ねるため、家計の複雑さとレバレッジを増すと指摘しています。

次に、マージンコールがない設計でも安心しきれません。

Betterの説明では、60日延滞時には担保に出した暗号資産が清算対象になります。

つまり、住宅ローンの延滞リスクに加えて、BTC保有分まで失うリスクを抱えることになります。

さらに、暗号資産価格の変動リスクそのものは残ります。たとえ追加担保を求められなくても、担保としてロックしている間は自由に売却しにくく、相場急落時に柔軟に対応できない場合があります。

Reutersも、価格変動を抱えた資産を維持したまま住宅取得に踏み込むことの複雑さを指摘しています。

要するに、ビットコイン担保住宅ローンは「BTCを売らずに家を買える便利な仕組み」であると同時に、住宅ローンの返済リスクと暗号資産の価格リスクを同時に抱える商品でもあります。

日本でもビットコイン担保住宅ローンは使える?

2026年4月時点で、公開情報ベースでは米国のように主要住宅ローン市場で一般化した商品は確認しにくく、実際に話題の中心は米国です。

今回注目を集めているBetter×Coinbaseの事例は、Fannie Mae、FHFA、Coinbase口座など、米国特有の制度やインフラを前提にしています。

そのため、日本の読者がそのまま利用できる商品ではありません。

また、日本の金融庁資料では、暗号資産制度見直しの主要テーマは交換業、仲介業、ステーブルコイン、利用者保護などであり、米国のようなビットコイン担保住宅ローンの普及は主要論点として確認しにくい状況です。

そのため、日本の検索ユーザーに対しては、次のように整理するのが現実的です。

- 2026年時点で話題の中心は米国

- 日本で一般的な住宅ローン商品として普及している段階ではない

- 日本居住者が使うには、税務・規制・居住地条件を個別確認する必要がある

どんな人に向いているのか

ビットコイン担保住宅ローンは、すべての人に向く商品ではなく、特定の条件を満たす層に限って相性が良い仕組みです。

向いている可能性があるのは、たとえば次のような人です。

- BTCを長期保有しており、今は売却したくない人

- 信用力や収入面で通常の住宅ローン審査も通せる人

- 暗号資産の価格変動に耐えられる余裕資産を持つ人

- 税務や法務を含めて専門家に相談できる人

逆に向いていないのは、住宅購入の資金計画に余裕がない人、ビットコイン価格の変動に精神的に振り回されやすい人、暗号資産保有額が住宅購入額に対して小さい人です。

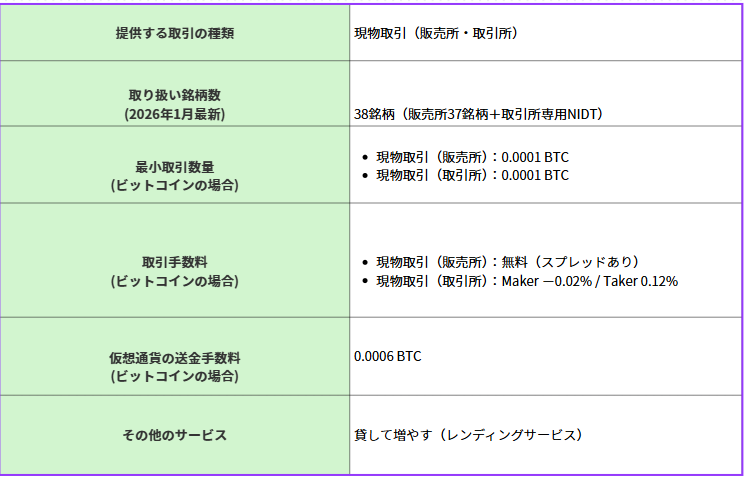

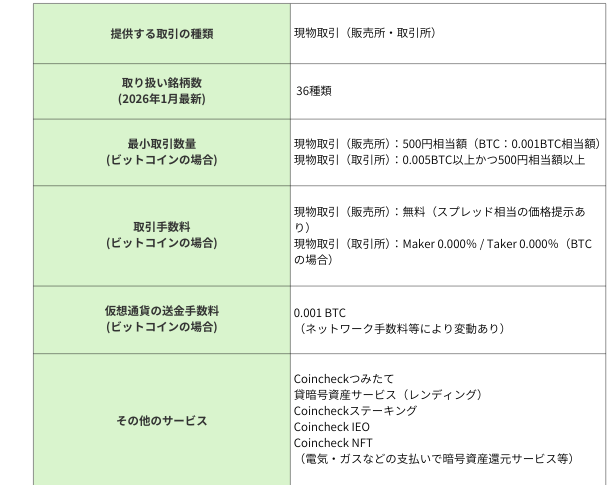

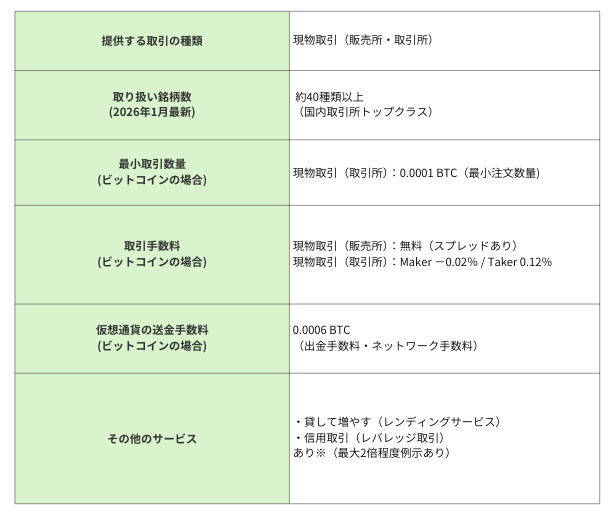

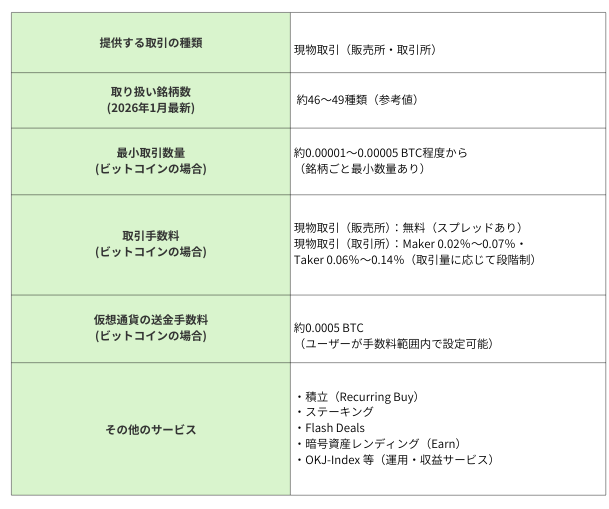

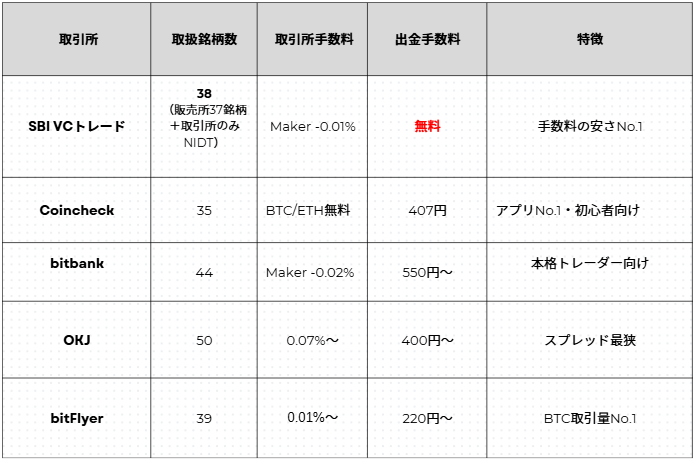

国内で選ばれている仮想通貨取引所(タイプ別)

仮想通貨をこれから始める方は、まず国内取引所で基本を押さえるのがおすすめです。

少額から試したい・仮想通貨が初めての方

少額から試したい・仮想通貨が初めての方

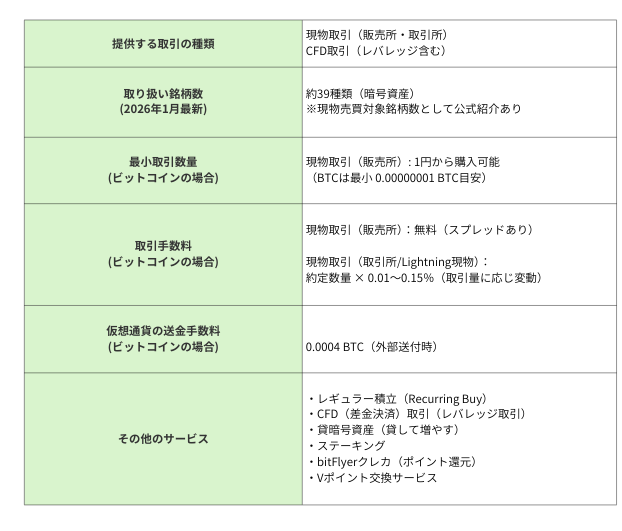

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

ビットコイン担保住宅ローンとは何ですか?

BTCなどの暗号資産を担保として差し入れ、住宅購入資金に結びつける仕組みです。2026年の米国では、頭金部分だけを暗号資産担保ローンで賄い、住宅本体には通常の住宅ローンを使う商品が注目されています。

2026年時点で使える代表例はありますか?

代表例としては、2026年3月に発表されたBetter Home & FinanceとCoinbaseの提携商品があります。公開情報では、BTCとUSDCを担保に頭金向けローンを組み、住宅本体には標準的なコンフォーミングローンを使う仕組みです。

金利は普通の住宅ローンより高いですか?

公開情報ベースでは、通常の住宅ローンよりやや高めになる可能性があります。ただし、Betterの新商品はFannie Mae準拠であるため、従来の暗号資産担保ローンよりは低い条件を目指しやすいとされています。

具体的な条件は個別審査次第です。

日本でも利用できますか?

2026年4月時点では、話題の中心は米国であり、日本で一般的な住宅ローン商品として普及している状況は確認しにくいです。日本居住者が利用を検討する場合は、税務・法規制・居住地

まとめ

2026年は、ビットコイン担保住宅ローンが“ネタ”から“実際に検討される金融商品”へ近づいた年です。

CoinbaseとBetterの提携により、BTCやUSDCを担保に頭金を用意し、Fannie Mae準拠の住宅ローンにつなげる新商品が登場しました。

ここで重要なのは、「BTCを直接担保にした一本の住宅ローン」が広く普及したというより、住宅ローン本体と頭金ローンを組み合わせる形で暗号資産が住宅取得に組み込まれたことです。

ただし、利用には信用審査、十分な暗号資産保有、制度理解が必要で、金利も通常の住宅ローンより一律に有利とは限りません。さらに、延滞時の清算リスクや制度面の違いを考えると、日本の一般ユーザーが今すぐ活用するにはハードルがあります。

つまり、「ビットコインを担保に家が買える時代」は確かに始まりつつあります。

しかし現時点では、誰でも気軽に使える住宅ローンというより、暗号資産を多く持つ一部の利用者向けの先進的な選択肢と見るのが現実的です。

出典・参考

- Reuters:Crypto for a home? Coinbase brings token-backed down payments to housing market

- Better Home & Finance:Better and Coinbase Launch the First Token-Backed, Conforming Mortgage

- Coinbase Blog:Coinbase Powers the First Crypto-Backed, Conforming Mortgages by Better

- 金融庁:暗号資産制度に関する資料

The post ビットコイン担保住宅ローンとは?仕組み・金利・リスクをわかりやすく解説 first appeared on CoinChoice(コインチョイス).

コメント