日本円ステーブルコイン「JPYSC」を一定期間貸し出し、利用料を受け取れる「JPYSCレンディング」が始まります。

SBI VCトレードは2026年7月13日、信託型円建てステーブルコインを対象とする「JPYSCレンディング」を開始すると発表しました。

申し込みは2026年7月16日から始まり、実際のレンディング開始日は7月23日です。

当初募集では、12週間満期・年率3%で提供されます。

JPYSCは、日本円と1対1で連動するように設計されたステーブルコインです。

ビットコインのように、購入後の値上がりによって利益を得ることを目的とした暗号資産ではありません。

それでもレンディングを利用すると、満期時には貸し出したJPYSCに利用料が加算されて戻ってきます。

JPYSCの価格が上昇するのではなく、SBI VCトレードへ一定期間貸し出す対価として、受け取るJPYSCの数量が増える仕組みです。

例えば、10万円相当の10万JPYSCを年率3%で12週間貸し出した場合、税引き前の利用料は約690JPYSCです。

「年率3%」は、12週間で3%増えるという意味ではありません。

実際の利用料は、貸し出した日数に応じて計算されます。

また、JPYSCレンディングは銀行の定期預金ではありません。

預金保険制度の対象外で、貸出期間中の中途解約も原則できません。

貸し出したJPYSCは分別管理の対象外になるため、SBI VCトレードが破綻した場合、全部または一部が返還されない可能性もあります。

今回のニュースは、単に「円建てステーブルコインで年率3%を狙える」という話ではありません。

JPYSCそのものは投資商品ではないのに、なぜレンディングでは数量が増えるのかを理解することが大切です。

国内で暗号資産や電子決済手段を利用する場合は、金融庁・財務局に登録された暗号資産交換業者を利用することが基本です。

年率だけで判断せず、取引所の仕組み、手数料、スプレッド、レンディング条件、リスクを確認しておきましょう。

- この記事の結論

- JPYSCはなぜ投資商品ではないのか

- 投資商品ではないのに、なぜJPYSCが増えるのか

- 年率3%でも12週間で3%増えるわけではない

- 当初の年率3%が続くとは限らない

- JPYSCレンディングと定期預金の違い

- 注意点1:貸し出したJPYSCは分別管理の対象外

- 注意点2:中途解約は原則できない

- 注意点3:JPYSCは日本円そのものではない

- 注意点4:申し込めば必ず貸し出せるとは限らない

- JPYSCレンディングの税金はどうなる?

- JPYSCレンディングとUSDCレンディングの違い

- JPYSCレンディングはどのような人に向いている?

- JPYSCをきっかけに暗号資産を始めるなら

- 国内主要仮想通貨取引所5社

- 5社比較まとめ表

- あなたに最適な取引所は?

- よくある質問

- まとめ:増えるのは価格ではなく、貸出対価として受け取る数量

- 関連記事

- 出典・参考

この記事の結論

JPYSCレンディングは、JPYSCの値上がりで利益を得るサービスではありません。

利用者が保有するJPYSCをSBI VCトレードへ一定期間貸し出し、その対価として利用料を受け取るサービスです。

今回見るべきポイントは、次の通りです。

- JPYSCレンディングの申し込みは2026年7月16日から始まる

- 実際のレンディング開始日は7月23日

- 当初募集は12週間満期・年率3%

- 10万JPYSCを12週間貸し出した場合の利用料は約690JPYSC

- 12週間で3%増えるわけではない

- 利用料はJPYSCで受け取る

- 貸出期間中の中途解約は原則できない

- 預金保険制度の対象外

- 貸し出したJPYSCは分別管理の対象外

- 利用料は原則として雑所得になる

特に大切なのは、JPYSCそのものの価格が上がって増えるわけではないという点です。

JPYSCは日本円との価値連動を目指すステーブルコインであり、SBI VCトレードの口座内では1JPYSCを1円として売買できます。

一方で、レンディングへ申し込むと、SBI VCトレードへ一定期間JPYSCを貸し出すことになります。

その対価として利用料を受け取るため、満期時に戻ってくるJPYSCの数量が増えます。

つまり、JPYSCレンディングは「値上がり益」を狙うものではなく、「貸し出しの対価」を受け取る仕組みです。

年率3%という数字だけを見るのではなく、貸出期間、実際の受取額、中途解約、税金、事業者リスクを確認する必要があります。

JPYSCそのものの仕組みや、将来想定されている用途については、以下の記事で詳しく解説しています。

⇒ SBIのJPYSCは投資商品ではない?円ステーブルコインが金融インフラになる理由

JPYSCはなぜ投資商品ではないのか

JPYSCは、日本円と1対1で連動するように設計された円建てステーブルコインです。

SBI新生信託銀行が発行し、SBI VCトレードが取り扱っています。

SBIグループとStartale Groupが共同で開発した、信託型の日本円ステーブルコインです。

ビットコインやイーサリアムは、市場の需要と供給によって価格が動きます。

購入後に価格が上昇すれば利益を得られる一方、価格が下落すれば損失が発生します。

一方、JPYSCは、こうした値上がりを主な目的とする商品ではありません。

SBI VCトレードの口座内では、1JPYSCを1円として売買する仕組みが採用されています。

JPYSCでは、次のような用途が想定されています。

- 企業間の大口決済

- 国内外への送金

- トークン化された株式や債券の決済

- ブロックチェーン上の金融サービス

- AIエージェントによる自動決済

JPYSCを購入しただけで、1JPYSCが2円や3円になることを期待するものではありません。

日本円の価値をデジタル上で移転するための金融インフラとして設計されています。

投資商品ではないのに、なぜJPYSCが増えるのか

レンディングを利用するとJPYSCが増えるのは、価格が上昇するからではなく、貸し出した対価として利用料を受け取るからです。

JPYSCレンディングでは、利用者とSBI VCトレードの間で消費貸借契約を結びます。

大まかな流れは次の通りです。

- 利用者がSBI VCトレードでJPYSCを購入する

- 保有するJPYSCをレンディングへ申し込む

- SBI VCトレードが一定期間JPYSCを借り受ける

- 満期後、貸し出した数量と利用料がJPYSCで返還される

例えば、10万JPYSCを貸し出した場合、満期時には10万JPYSCに利用料を加えた数量が返還されます。

増えるのはJPYSCの価格ではなく、口座に戻ってくるJPYSCの数量です。

銀行預金でも、預けた1円自体の価値が上昇するのではなく、銀行へ資金を預けることで利息を受け取ります。

考え方は似ていますが、法的な仕組みや資産保護の方法は異なります。

JPYSCレンディングは銀行預金ではなく、SBI VCトレードへJPYSCを貸し出す取引です。

そのため、預金保険制度の対象にはなりません。

年率3%でも12週間で3%増えるわけではない

JPYSCレンディングの「年率3%」は、1年間貸し出した場合に換算した割合です。

当初募集の貸出期間は12週間です。

12週間を84日間として計算すると、実際の利用料は84日分となります。

SBI VCトレードが示している計算式は次の通りです。

利用料=貸出数量×年率×貸出日数÷365

10万JPYSCを年率3%で84日間貸し出した場合は、次の計算になります。

100,000JPYSC×3%×84日÷365日=約690.41JPYSC

12週間で受け取れる割合は、貸出数量の約0.69%です。

年率3%と表示されていても、12週間後に10万円相当のJPYSCが10万3,000円相当になるわけではありません。

貸出数量別の利用料

年率3%・84日間で計算した場合の利用料は、次の通りです。

| 貸出数量 | 12週間の利用料 | 満期時の返還数量 |

|---|---|---|

| 10,000JPYSC | 約69JPYSC | 約10,069JPYSC |

| 100,000JPYSC | 約690JPYSC | 約100,690JPYSC |

| 500,000JPYSC | 約3,452JPYSC | 約503,452JPYSC |

| 1,000,000JPYSC | 約6,904JPYSC | 約1,006,904JPYSC |

※上記は、年率3%、貸出期間84日として計算した税引き前の概算です。実際の利用料は、募集画面に表示される条件やSBI VCトレードの計算方法に従います。

10万円相当のJPYSCを12週間貸し出した場合、受け取れる利用料は約690円相当です。

表示された年率だけを見るのではなく、貸出期間と実際に受け取れる数量を確認したうえで判断しましょう。

当初の年率3%が続くとは限らない

年率3%は、JPYSCレンディング開始時の募集条件です。

SBI VCトレードは、通常時について12週間満期・年率1〜3%程度で提供する予定としています。

今後も常に年率3%で募集されるとは限りません。

マーケット環境によって年率が変動するほか、新規募集が一時的に停止される可能性もあります。

例えば、通常時の年率が1%になった場合、10万JPYSCを84日間貸し出して得られる利用料は約230JPYSCです。

- 年率3%:約690JPYSC

- 年率2%:約460JPYSC

- 年率1%:約230JPYSC

今回の年率3%だけを前提に、長期的な収益を計算しないようにしましょう。

申し込むたびに、募集期間、年率、貸出日数、申込上限を確認する必要があります。

JPYSCレンディングと定期預金の違い

JPYSCレンディングは円建てで年率が表示されますが、銀行の定期預金ではありません。

主な違いは次の通りです。

| 比較項目 | JPYSCレンディング | 円定期預金 |

|---|---|---|

| 仕組み | JPYSCをSBI VCトレードへ貸し出す | 金融機関へ日本円を預ける |

| 当初の年率 | 3% | 金融機関や商品により異なる |

| 当初の期間 | 12週間 | 1か月、3か月、1年など |

| 受取資産 | JPYSC | 日本円 |

| 預金保険 | 対象外 | 一定の範囲で対象 |

| 中途解約 | 原則不可 | 商品によって可能 |

| 税区分 | 原則として雑所得・総合課税 | 利子所得・源泉分離課税 |

| 事業者破綻時 | 全部または一部が返還されない可能性 | 預金保険制度による保護あり |

定期預金では、原則として1金融機関につき、預金者1人あたり元本1,000万円までと、破綻日までの利息などが預金保険制度で保護されます。

一方、JPYSCレンディングは預金保険制度の対象ではありません。

年率だけで比較せず、保護制度や中途解約の条件まで確認することが重要です。

注意点1:貸し出したJPYSCは分別管理の対象外

JPYSCレンディングで重要なリスクのひとつが、貸し出したJPYSCが分別管理の対象外になることです。

SBI VCトレードが利用者から借り受けたJPYSCは、資金決済法に基づく分別管理の対象ではありません。

そのため、SBI VCトレードが破綻した場合、貸し出したJPYSCの全部または一部が返還されない可能性があります。

JPYSCは信託型のステーブルコインです。

しかし、発行時の裏付け資産が信託によって管理されることと、レンディング中のJPYSCが返還されることは別の問題です。

信託型であることを理由に、レンディング中も必ず全額戻ると考えることはできません。

レンディングへ申し込むと、利用者はSBI VCトレードに対し、同じ種類・数量のJPYSCの返還を求める立場になります。

年率3%は、信用リスクを負わずに受け取れる利息ではありません。

注意点2:中途解約は原則できない

貸出開始日から満期日まで、レンディングへ申し込んだJPYSCは売却や譲渡ができません。

中途解約も原則として認められていません。

急に現金が必要になっても、貸し出したJPYSCを途中で売却して日本円へ戻せない可能性があります。

レンディングへ申し込む前に、次の点を確認しましょう。

- 12週間以内に使う予定のない資金か

- 生活費や緊急予備資金を含んでいないか

- 別にすぐ使える預金を確保しているか

- 満期日まで資金が拘束されても困らないか

生活費、税金、クレジットカードの支払い、住宅ローンなどに使う予定のお金をレンディングへ回すことは避けたほうがよいでしょう。

注意点3:JPYSCは日本円そのものではない

JPYSCは日本円の価値に連動するように設計されていますが、日本円そのものではありません。

SBI VCトレードの口座内では、1JPYSCを1円として売買できます。

一方、2026年7月時点では、JPYSCを外部ウォレットへ出庫できません。

パブリックブロックチェーン上で自由に送金したり、外部のWeb3サービスで利用したりできる段階ではありません。

現在利用できる主な機能は、SBI VCトレードの口座内での購入、売却、レンディングなどです。

将来的に想定されている送金・決済用途と、現在利用できるサービスを混同しないようにしましょう。

注意点4:申し込めば必ず貸し出せるとは限らない

JPYSCレンディングは、申し込み後に必ず約定するとは限りません。

SBI VCトレードは、同社が定める基準に基づき、原則として申請順に承認すると説明しています。

募集上限を超えた場合は、申込期間内であってもキャンセル待ちになる可能性があります。

年率3%の募集が始まってから口座開設や入金を行うと、申し込みに間に合わないことも考えられます。

ただし、焦って必要以上のJPYSCを購入する必要はありません。

余裕資金の範囲で、口座開設、日本円の入金、JPYSCの購入、レンディングの申し込みという手順を確認しましょう。

JPYSCレンディングの税金はどうなる?

SBI VCトレードは、JPYSCレンディングで受け取る利用料について、雑所得として総合課税の対象になると説明しています。

銀行の預金利息は、所得金額にかかわらず20.315%が源泉徴収される源泉分離課税です。

一方、JPYSCレンディングの利用料は、給与所得など、ほかの所得と合算して税額を計算します。

所得が多い人ほど、適用される税率が高くなる可能性があります。

年末調整が済んでいる給与所得者で、給与・退職所得以外の所得が年間20万円以下など、一定の条件を満たす場合は、所得税の確定申告が不要になることがあります。

ただし、「20万円以下なら税金がかからない」という意味ではありません。

- 個人事業主やフリーランス

- 給与を2か所以上から受け取っている人

- 医療費控除などのために確定申告する人

- ほかにも暗号資産や副業の所得がある人

これらのケースでは、利用料が20万円以下でも確定申告へ含める必要がある場合があります。

所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。

税務上の取り扱いは個人の状況によって異なるため、税務署、自治体、税理士などへ確認してください。

JPYSCレンディングとUSDCレンディングの違い

SBI VCトレードは、JPYSCより前に米ドル建てステーブルコイン「USDC」のレンディングも開始しています。

どちらもステーブルコインを一定期間貸し出し、利用料を受け取るサービスです。

大きな違いは、連動する通貨です。

- JPYSC:日本円に連動

- USDC:米ドルに連動

USDCは米ドルに連動するため、USDCの数量が増えても、円高が進めば日本円へ換算した資産価値が減る可能性があります。

JPYSCは円建てのため、USDCのような米ドルと日本円の為替変動を基本的に考える必要がありません。

一方、JPYSCにも、事業者の破綻、中途解約、預金保険の対象外といったリスクがあります。

円建てだから、定期預金と同じ安全性があるわけではありません。

USDCレンディングの仕組みや為替リスクは、以下の記事で詳しく解説しています。

⇒ SBI VCトレードUSDCレンディング年率10%のチャンスと注意点

JPYSCレンディングはどのような人に向いている?

JPYSCレンディングは、仕組みとリスクを理解したうえで、少額からステーブルコイン運用を試したい人の候補になります。

向いている可能性があるのは、次のような人です。

- JPYSCをすでに保有している人

- 12週間使う予定のない余裕資金がある人

- 米ドル建てステーブルコインの為替リスクを避けたい人

- 途中解約できなくても問題がない人

- 事業者の破綻リスクを理解できる人

- 新しい円建てステーブルコインの利用方法を試したい人

一方、次のような人には向かない可能性があります。

- 元本保証を最優先する人

- 預金保険制度による保護を重視する人

- 12週間以内に使う可能性があるお金を運用したい人

- 途中でいつでも売却したい人

- 税金や取引履歴の管理を避けたい人

- 表示年率だけを見て申し込もうとしている人

年率3%という数字だけで判断せず、約0.69%となる12週間の受取割合と、資金が拘束されるリスクを比較しましょう。

JPYSCをきっかけに暗号資産を始めるなら

JPYSCレンディングをきっかけに、ビットコインやステーブルコインなどへ興味を持った人もいるでしょう。

ただし、JPYSCとビットコインなどの暗号資産では、利用目的や価格変動の仕組みが異なります。

JPYSCは日本円との価値連動を目指し、決済や送金などで利用するためのステーブルコインです。

ビットコインやイーサリアムは市場で価格が変動するため、購入価格より大きく値下がりする可能性があります。

暗号資産を始める場合は、金融庁・財務局へ登録された国内の暗号資産交換業者を利用し、生活資金とは別のお金で少額から始めましょう。

販売所と取引所の違い、手数料、スプレッド、取扱銘柄、二段階認証なども確認してください。

国内主要仮想通貨取引所5社

ここからは、国内の主要暗号資産取引所5社を紹介します。

暗号資産を始める際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、積立機能、取引所形式の有無なども確認しておきましょう。

取引所を選ぶ際は、「どこが一番有名か」だけでなく、自分が何を重視するかを決めてから比較することが大切です。

SBI VCトレード

大手金融グループ運営|コストを抑えて始めたい人におすすめ

SBI VCトレードは、SBIグループが運営する国内暗号資産取引所です。

大手金融グループの安心感を重視したい人や、各種手数料を抑えながら暗号資産を始めたい人に向いています。

2026年6月24日から、SBI VCトレードでは信託型円建てステーブルコイン「JPYSC」を取り扱っています。

JPYSCレンディングを利用する場合も、SBI VCトレードのVCTRADEサービスを利用します。

おすすめの人:手数料を抑えたい人、大手金融グループ運営の安心感を重視したい人、少額から始めたい人

Coincheck(コインチェック)

初心者に人気のアプリ重視型|スマホで始めたい人におすすめ

Coincheckは、スマホアプリの使いやすさに定評がある国内暗号資産取引所です。はじめてビットコインを購入する人でも、画面を見ながら操作しやすい点が魅力です。

難しい取引画面に不安がある人や、まずはスマホで少額から暗号資産に触れてみたい人に向いています。一方で、販売所形式で購入する場合はスプレッドが実質的なコストになるため、購入前に価格差を確認しておくことが大切です。

おすすめの人:スマホで簡単に始めたい人、操作の分かりやすさを重視したい人

bitbank(ビットバンク)

取引所形式で売買したい人におすすめ|アルトコインも比較しやすい

bitbankは、ビットコインだけでなく、イーサリアムやXRPなどの主要アルトコインも売買できる国内暗号資産取引所です。

取引所形式で売買したい人や、チャートを見ながら本格的に取引したい人に向いています。コストを意識して売買したい人は、販売所と取引所の違いを確認しておきましょう。

おすすめの人:取引所形式で売買したい人、アルトコインも比較したい人、チャートを見ながら取引したい人

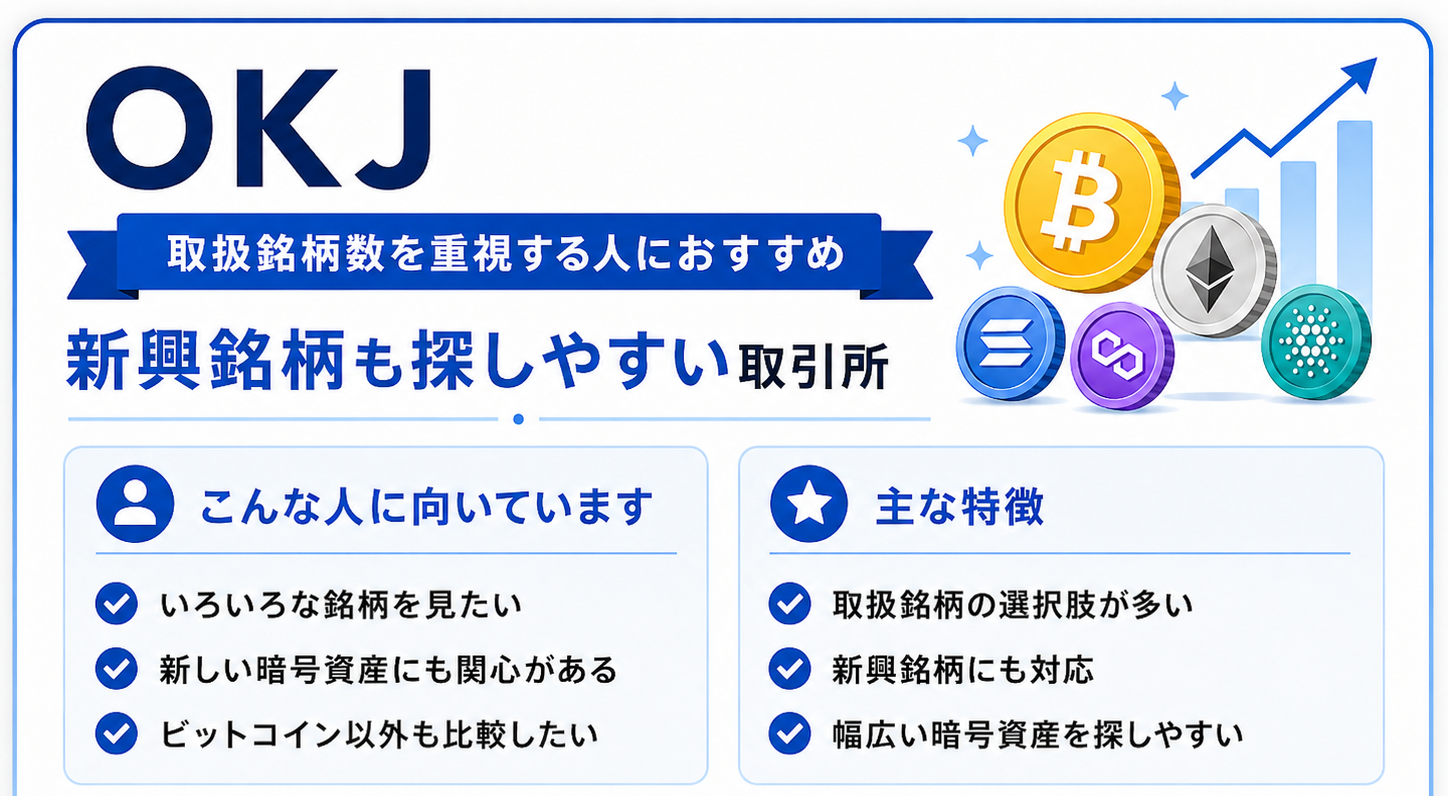

OKJ

取扱銘柄数を重視する人におすすめ|ビットコイン以外も探しやすい

OKJは、取扱銘柄の選択肢を重視したい人に向いている国内暗号資産取引所です。ビットコインだけでなく、さまざまな暗号資産を比較したい人にとって候補になります。

ただし、取扱銘柄が多いほど、銘柄ごとのリスク確認も重要になります。時価総額が小さい銘柄は、ビットコイン以上に値動きが激しくなることがあります。

おすすめの人:取扱銘柄数を重視したい人、ビットコイン以外の暗号資産も比較したい人

bitFlyer(ビットフライヤー)

ビットコインを中心に始めたい人におすすめ|知名度の高い老舗取引所

bitFlyerは、国内でも知名度の高い暗号資産取引所のひとつです。特にビットコインを中心に暗号資産を始めたい人や、長く運営されているサービスを選びたい人に向いています。

ビットコインは暗号資産の代表的な銘柄ですが、価格変動は大きいです。まずは少額から取引の流れを理解し、販売所と取引所の違いも確認しておきましょう。

おすすめの人:ビットコインを中心に始めたい人、知名度や運営実績を重視したい人

5社比較まとめ表

国内取引所を選ぶ際は、手数料の安さだけでなく、アプリの使いやすさ、取扱銘柄数、運営会社の信頼性、積立機能、取引所形式の使いやすさもあわせて比較することが大切です。

コストを重視するならSBI VCトレード、スマホで手軽に始めたいならCoincheck、取引所形式やアルトコイン取引を重視するならbitbankやOKJ、ビットコインを中心に始めたいならbitFlyerが候補になります。

なお、JPYSCを取り扱っているのは、上記5社のうちSBI VCトレードです。2026年7月時点では、JPYSCはSBI VCトレードの口座内限定で提供されており、外部ウォレットへの出庫には対応していません。

ほかの取引所で口座を開設しても、JPYSCレンディングを利用できるわけではありません。

どの取引所にも強みと注意点があります。

まずは自分が「手数料」「使いやすさ」「銘柄数」「安心感」のどれを重視するかを決めてから選ぶとよいでしょう。

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問

JPYSCは保有しているだけで増えますか?

保有しているだけでは増えません。

SBI VCトレードのJPYSCレンディングへ申し込み、一定期間貸し出すことで利用料を受け取れます。

年率3%なら12週間で3%増えますか?

12週間で3%増えるわけではありません。

年率は1年間に換算した割合です。

年率3%で10万JPYSCを84日間貸し出した場合の利用料は、税引き前で約690JPYSCです。

JPYSCレンディングは元本保証ですか?

元本保証ではありません。

JPYSCレンディングは預金保険制度の対象外で、SBI VCトレードが破綻した場合、貸し出したJPYSCの全部または一部が返還されない可能性があります。

途中で解約できますか?

中途解約は原則できません。

貸出期間中は、レンディングへ申し込んだJPYSCを売却、譲渡、担保設定などに利用できません。

JPYSCを外部ウォレットへ送金できますか?

2026年7月時点では、SBI VCトレードにおけるJPYSCの入出庫には対応していません。

現在はSBI VCトレードの口座内で購入、売却、レンディングなどを利用する段階です。

利用料は日本円で受け取れますか?

貸出数量と利用料はJPYSCで返還されます。

日本円として利用したい場合は、返還後にSBI VCトレードでJPYSCを売却する必要があります。

利用料が20万円以下なら税金はかかりませんか?

20万円以下なら非課税になるという意味ではありません。

一定の条件を満たす給与所得者は、所得税の確定申告が不要になる場合があります。

ただし、住民税の申告が必要になる場合や、ほかの所得と合わせて申告が必要になる場合があります。

JPYSCとJPYCは同じですか?

同じではありません。

どちらも日本円に連動するステーブルコインですが、JPYSCは信託型、JPYCは資金移動業型という違いがあります。

詳しくは以下の記事で解説しています。

まとめ:増えるのは価格ではなく、貸出対価として受け取る数量

JPYSCレンディングは、2026年7月16日から申し込みを開始します。

実際のレンディング開始日は7月23日で、当初募集は12週間満期・年率3%です。

JPYSCは、日本円と1対1で連動するように設計されたステーブルコインです。

ビットコインのように、値上がりを狙うことを主な目的とする暗号資産ではありません。

レンディングでJPYSCが増えるのは、価格が上昇するからではなく、SBI VCトレードへ貸し出した対価として利用料を受け取るからです。

年率3%は、1年間に換算した割合です。

10万JPYSCを84日間貸し出した場合、受け取れる利用料は税引き前で約690JPYSCとなります。

12週間で3%増えるわけではない点に注意しましょう。

また、JPYSCレンディングは銀行の定期預金ではありません。

預金保険制度の対象外であり、中途解約も原則できません。

貸し出したJPYSCは分別管理の対象外となるため、SBI VCトレードが破綻した場合には、全部または一部が返還されないリスクがあります。

現在のJPYSCはSBI VCトレードの口座内限定で、外部ウォレットへの出庫にも対応していません。

将来的に想定されている決済・送金用途と、現在利用できる機能を区別する必要があります。

JPYSCレンディングを検討する場合は、年率だけでなく、実際の受取額、貸出期間、税金、中途解約、事業者リスクまで確認してください。

生活資金や近く使う予定のお金ではなく、12週間使わなくても困らない余裕資金の範囲で検討することが大切です。

関連記事

- 初心者向けに国内取引所を比較する

- SBIのJPYSCは投資商品ではない?円ステーブルコインが金融インフラになる理由

- SBI VCトレードUSDCレンディング年率10%のチャンスと注意点

- 今話題のJPYSCとは?JPYCとの違いと「競合か棲み分けか」を解説

- ステーブルコイン運用で年利5%は現実的?仕組み・利回り・リスクを解説

出典・参考

- SBI VCトレード:信託型円建てステーブルコインレンディングサービス「JPYSCレンディング」

- SBI VCトレード:JPYSC公式ページ

- SBI VCトレード:信託型円建てステーブルコイン「JPYSC」の提供開始

- 国税庁:給与所得者で確定申告が必要な人

- 金融庁:暗号資産交換業者登録一覧

※本記事は情報提供を目的としたものであり、特定のステーブルコイン、暗号資産、金融商品、レンディングサービスの利用や購入を推奨するものではありません。年率、貸出期間、募集上限、キャンペーン、税務上の取り扱いなどは変更される可能性があります。利用を検討する際は、SBI VCトレードの公式情報、契約条件、リスク、手数料などを確認してください。

The post WebX 2026で見えた日本のWeb3トレンド5選。ステーブルコイン・RWA・AI決済が中心に first appeared on CoinChoice(コインチョイス).

コメント