結論から言います。

Astarは"オワコン"ではなく、「評価の軸が変わったフェーズ」にある銘柄です。

価格は2022年4月10日につけた最高値(CoinMarketCap基準:約0.335ドル)から大幅に下落し、2026年2月には史上最安値圏の約0.0065ドルまで低下しました。

話題性も落ちています。これは事実です。

しかし価格の下落とプロジェクトの終了は別の話であり、Astarは現在もソニーグループとの戦略的連携(Soneium)を中心に開発が続いています。

「本当にオワコンなのか?」という疑問に正直に答えるなら—楽観的に見れば再評価の余地あり、悲観的に見れば実利用の証明がこれから問われる段階、というのが現状です。

本記事では、なぜオワコンと言われているのか・何が起きているのか・投資家として何を見るべきかを事実ベースで整理します。

一言コメント

「オワコンかどうかは"価格"ではなく"使われているか"で判断すべきです。価格の下落は事実ですが、開発と企業連携は続いており、評価軸が変わったと見る方が正確だと考えます。」

まず仮想通貨を始める環境を整えたい方は、国内取引所がおすすめです。

何が起きているのか

Astarがオワコンと言われる3つの理由

価格の長期下落

ASTRは2022年4月10日に最高値約0.335ドル(CoinMarketCap基準)を記録しましたが、2026年2月には史上最安値圏の約0.0065ドルまで低下しました。最高値比で90%を大きく超える下落率です。

※参照するデータソースによって最高値の時期と水準は若干異なります(CoinMarketCapは2022年4月10日・$0.3353、他のデータソースでは2022年1月の数字を記録するものもあります)。いずれにせよ現在価格との乖離は大きい状況です。

話題性の低下

PolkadotエコシステムやWeb3政策の文脈で注目されていた時期と比べ、SNSや仮想通貨メディアでの露出が大幅に減りました。

L1競争への埋没

SolanaやEthereum L2(ArbitrumやBase)が市場シェアを拡大する中、AstarのDeFi領域でのTVL(預かり資産)シェアは2025年時点で全体の約0.01%にとどまっており、主要チェーンとの差は大きい状況です。

「なぜ今なのか」—過剰評価の反動と市場構造の変化

ASTRが特に「オワコン」と言われるようになった背景には、2021〜2022年のアルト相場の反動があります。

あの時期は将来性への期待だけで価格が上昇するケースが多くありました。

の後、実利用が問われる局面に移行したことで、期待先行で買われた銘柄が軒並み下落しています。

加えて、資金がビットコイン・Solana・Ethereum L2など「実績のある強いチェーン」に集中する傾向が続いており、小規模チェーンへの注目が相対的に薄れています。

なぜAstarはここまで期待されたのか

日本発・Polkadot中核という希少性

Astarが注目を集めた理由は複数あります。

日本人CEO(渡辺創太氏)が主導する数少ない本格的なブロックチェーンプロジェクトであること、Polkadotのパラチェーン(接続チェーン)を獲得したこと、日本政府のWeb3推進政策の文脈で語られることが多かったことが挙げられます。

博報堂・NTTドコモ・ソニーといった大手企業との連携、トヨタとのWeb3ハッカソン共催実績など、「日本発で世界を狙う」というストーリーは多くの投資家を惹きつけました。

期待の先行反映が反動を生んだ

問題は、こうした期待が「価格の上昇」として先行反映されてしまったことです。期待先行で買われた銘柄は、実利用が伴わないと反動が大きくなります。加えてL1・L2競争の激化により、「日本発」という属性だけでは世界市場での差別化が難しくなっています。

zkEVMのサービス終了は「失敗」なのか

「Astar zkEVMが2025年3月31日にサービスを終了した」

この事実を知った投資家の中には、Astarの終わりと捉えた人もいたかもしれません。

しかし実態は異なります。

「終了」ではなく「移行」—ソニーとの統合が目的

Astar zkEVMの終了は、ソニーグループとStartaleが共同開発するブロックチェーン「Soneium(ソニューム)」へ統合するための計画的な移行です。「Astar Evolution Phase 1」と位置づけられており、2024年8月時点で既に発表されていました。

ASTRトークンはAstar L1だけでなく、Soneiumエコシステムにおいても重要な役割を担う設計となっています。

Soneiumの現時点での実績

2025年末時点でSoneiumは、455百万トランザクション・530万アクティブウォレット・250以上のライブdAppsという規模に成長しました。

ソニーミュージック・ソニーピクチャーズ・Sony Bankなどソニーグループの複数の事業がSoneium上での実証実験や本格展開を進めており、2025年12月にはステーブルコイン(Startale USD)もローンチされています。

AaveをSoneiumに統合した際にはASTR100万枚のインセンティブプールが設けられました。

さらに2026年1月には、ソニーイノベーションファンドがStartale Groupへ1,300万ドルの追加投資を実施しており、ソニー側の継続的なコミットメントが確認されています。

ただし「移行したから安心」ではない

Soneiumにウォレット数やdApps数が積み上がっていることは事実ですが、それがASTRトークンへの実需にどこまで直結するかは引き続き確認が必要です。

SoneiumとAstar L1は別チェーンであり、Soneiumが成長してもASTRを使う必然性が自動的に生まれるわけではありません。

再評価の可能性とリスク

ポジティブな要素

- Soneiumの実績:250以上のdApps・530万アクティブウォレット(2025年末時点)と一定の規模が生まれており、ソニーの継続投資も確認されている

- Tokenomics 3.0が稼働(2026年3月〜):無制限だったASTRの供給を最大約100億トークンへ収束させ、年間インフレ上限を7%から5.5%に引き下げ。インフレ懸念の解消につながる可能性がある

- Coinbaseのリスティングロードマップに追加:2025年11月にCoinbaseの資産上場ロードマップに追加されており、流動性拡大の期待がある

- 日本市場での優位性:Web3政策の推進や大手企業との連携実績は、海外チェーンにはない文脈

注意すべきリスク

- Astar L1のTVLが極めて小さい:DeFi領域でのTVLシェアは全体の約0.01%(2025年時点)。SoneiumとAstar L1は別チェーンであり、Soneiumの成長がAstar本体の実需に直結するわけではない点に注意が必要

- L1・L2競争の激化:資金と開発者が強いチェーンに集中する傾向は変わっていない

- ASTRへの実需の証明が途上:SoneiumのdApps数は増えているが、ASTRトークンを積極的に使う必然性がどこまで生まれるかはこれから問われる

- トークン保有の集中:一部の大口保有者の動向が価格に大きな影響を与えやすい構造があり、留意が必要

何が変わるのか(投資家視点)

変化①:投機需要から実需へ

これまでASTRの価格を支えていたのは将来への期待による投機的な需要でした。

しかし市場が成熟するにつれ、NFT活用・企業のDApp開発・ステーキング報酬など、実際の使用実績が価格を支える構造が問われています。

変化②:「国産チェーン」だけでは差別化できない

EthereumのL2やSolanaが低コスト・高速処理で実需を獲得しています。

Astarがこの競争に参加するには、Soneiumを通じたソニーのユーザーベースへのアクセスが鍵になります。

変化③:評価の軸が「価格」から「採用」と「トークン設計」へ

話題性や価格だけで語られていた時代から、「実際のdApps数・開発者数・取引量・企業採用実績」で評価される段階に入りました。

加えてTokenomics 3.0による供給上限の設定は、インフレ懸念を抱えていた投資家にとっての評価軸の変化にもなり得ます。

投資家は何を見るべきか

価格チャートだけでAstarを判断するのは不十分です。以下の3点を継続的に確認することが重要です。

1. SoneiumでのASTR実需が積み上がっているか

dApps数やウォレット数ではなく、ASTRトークンが実際にどれだけ使われているか(ガス代・ステーキング・DeFi利用)を確認してください。

SoneiumとAstar L1は別チェーンである点を踏まえ、Soneiumの成長がASTRへの需要に直結しているかを見極める必要があります。

2. Tokenomics 3.0の稼働による実際のインフレ圧力の変化

2026年3月から稼働したTokenomics 3.0により、年間インフレ上限が5.5%に引き下げられ、ASTRの供給が約100億トークンに収束していく設計になっています。

実際にインフレが抑制されているかどうかを確認することが、長期的な価値評価の参考になります。

3. 他チェーンとの差別化ポジションが明確か

「日本市場×ソニーエコシステム」という文脈を独自ポジションとして確立できているかを確認してください。

この軸が崩れると、再評価の根拠も薄れます。

Astarのようなアルトコインに興味が出てきた方は、まずは国内取引所の違いを整理しておくと選びやすいです。

国内で選ばれている仮想通貨取引所(タイプ別)

目的に応じて、自分に合った取引所を選びましょう。

少額から試したい・仮想通貨が初めての方

少額から試したい・仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

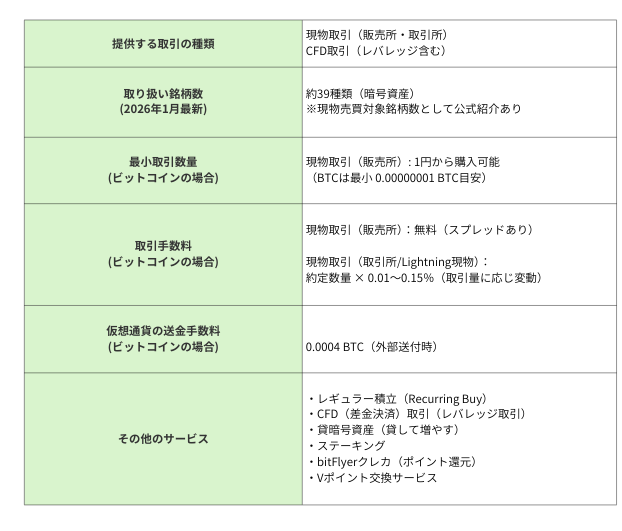

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

アルトコインを幅広く触りたい人

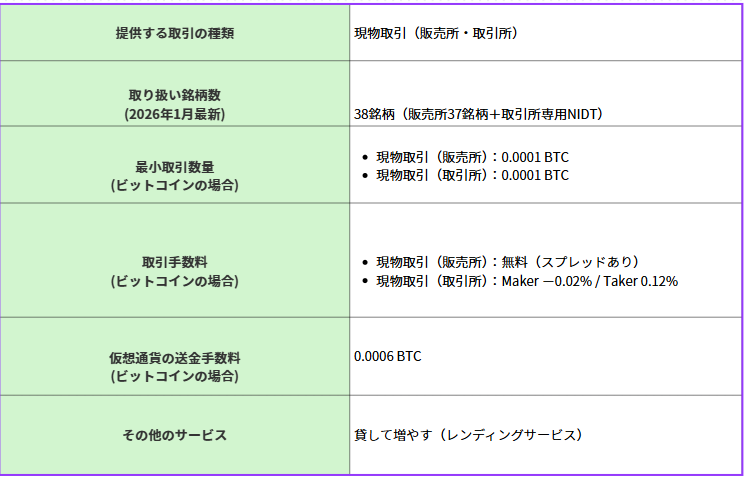

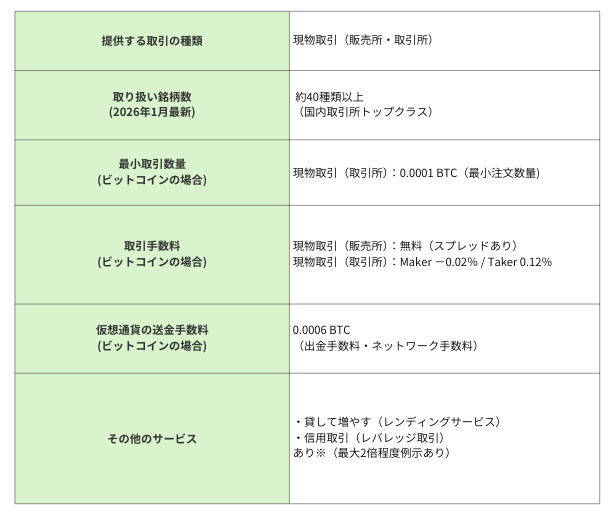

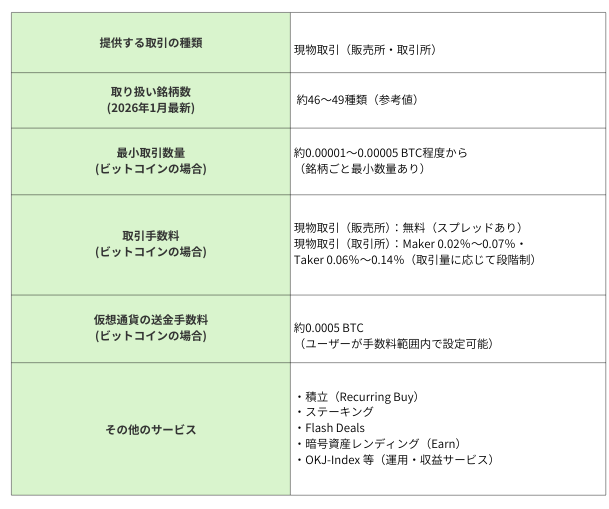

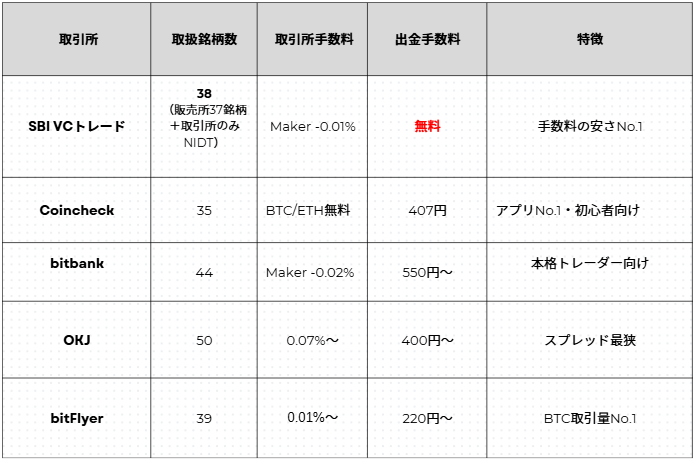

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

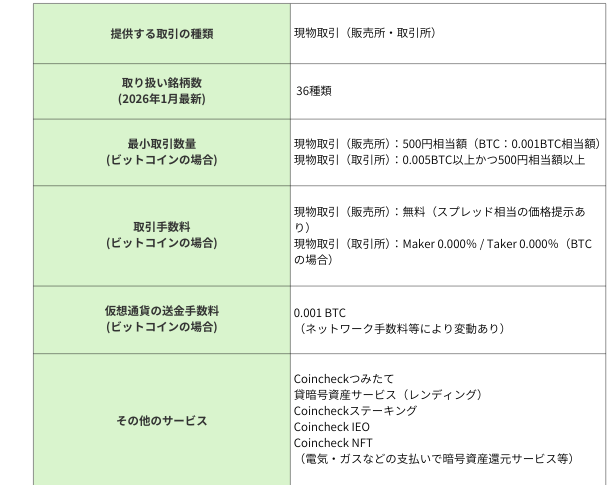

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(FAQ)

Q. Astarは本当にオワコンですか?

A. 現時点では完全に終わったとは言えません。価格は大幅に下落していますが、Soneiumには250以上のdApps・530万アクティブウォレット(2025年末時点)が生まれており、2026年3月にはTokenomics 3.0も稼働しています。ただし再評価にはASTRへの実需の積み上げが必要です。

Q. 将来性はありますか?

A. 条件付きで可能性はあります。Tokenomics 3.0によるインフレ抑制・SoneiumでのASTR実需の拡大・Coinbaseへの上場が実現すれば再評価の余地があります。「日本発」「ソニーと組んだ」という理由だけでは不十分で、実際の使用実績が伴うかどうかが判断基準です。

Q. SolanaやEthereum L2と比べてどうですか?

A. Astar L1のTVLや取引量では大きく差をつけられている状況です。Astarの差別化ポイントは「日本市場×ソニー連携」という独自の文脈にあります。この文脈が実利用として結実するかどうかがカギです。

Q. 今から投資すべきですか?

A. SoneiumでのASTR実需・Tokenomics 3.0の稼働状況・開発の継続性を確認した上で、リスク許容度に応じた判断が必要です。余剰資金の範囲内での参加が原則です。

まとめ

Astarは「オワコン」と言われていますが、実態は評価の軸が変わったフェーズにある銘柄です。

価格の下落は事実であり、Astar L1のTVLが小さいことも事実です。しかしプロジェクトは終わっておらず、Soneiumには250以上のdAppsと500万超のアクティブウォレットが生まれ、2026年3月からはTokenomics 3.0による供給上限の設定も稼働しています。

重要なのは「価格が戻るか」ではなく、「ASTRが実際に使われ続けるかどうか」です。

まず取るべき行動は価格チャートを見ることではなく、Soneiumでの実採用・ASTRへの実需・Tokenomics 3.0の進捗を定期的に確認することです。それが「オワコン」かどうかを自分で判断するための唯一の根拠になります。

仮想通貨投資を始めるなら、まずは安全な国内取引所から。

出典・参考

- Astar Network公式「Tokenomics 3.0 is Activated on the Astar Network」

- Astar Network公式「Astar in 2025: Setting the Baseline for 2026」

- Soneium公式「Soneium Rewind 2025」

- CoinPost「Astar zkEVM、ソニーのSoneiumに移行へ」

- CoinMarketCap「Astar(ASTR)価格・時価総額」

- 金融庁

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。仮想通貨への投資は価格変動リスクを伴います。投資の最終判断はご自身の責任のもとで行ってください。本記事中の数字・事実は記事執筆時点の情報に基づくものであり、最新情報は各一次ソースをご確認ください。

The post Astarはオワコン?下落の理由と将来性・再評価の可能性を解説 first appeared on CoinChoice(コインチョイス).

コメント