Aaveで深刻な問題が発生しています。

2026年4月18日(UTC)、DeFiレンディングの最大手プロトコル「Aave」が、過去最大規模の不良債権リスクに直面しました。

発端は「Kelp DAO」という別プロジェクトへのハッキングですが、その被害がAaveに波及し、Aave単体で約1億9,600万ドル(約290億円)、複数プロトコル合計では最大2億3,600万ドル(約350億円)規模の不良債権が発生したとみられています。

結論からお伝えすると、Aaveは現時点で即座に破綻すると断定できる状況ではありません。

Aave自身のスマートコントラクトは侵害されておらず、創業者のStani Kulechov氏もその点を公式に明言しています。

ただし、ETHの引き出し制限・保険基金の不足・ガバナンスへの不信感という3つの問題が同時進行しており、深刻な信頼危機の局面にあることは事実です。

この記事では、以下のことを分かりやすく解説します。

- Aaveとは何か(基本)

- 今回の騒動の発端と経緯

- 「ハッキング」「不良債権」「取り付け騒ぎ」の違い

- DeFiの構造的リスク

- 初心者がどう判断すべきか

一言コメント

価格の下落そのものよりも、「何が起きているのか分かりにくい状態」そのものが深刻なポイントです。

今回の騒動はまさにその典型です。

まずはリスクの低い環境で、仮想通貨の基本から理解していくことも重要です。

Aaveとは何か

Aaveとは、仮想通貨を預けたり借りたりできる「DeFiレンディングプロトコル」の中で、最も規模が大きいサービスのひとつです。

事件直前の預かり資産(TVL)は約264億ドル(約3.9兆円)にのぼっており、2026年2月には累計融資額が1兆ドルを突破したDeFi史上初のプロトコルでもあります。

銀行と仕組みは似ていますが、大きく異なる点があります。

銀行では人や組織が審査・管理を行いますが、Aaveではそれをすべて「スマートコントラクト」というプログラムが自動で行います。

用語を整理しておきます。

- DeFi(分散型金融):銀行などの中央管理者を介さず、ブロックチェーン上で動く金融サービスの総称

- スマートコントラクト:「○○の条件が満たされたら△△を実行する」という処理を自動化するプログラム

- レンディング:資産を貸し出して利息を得ること。または担保を入れて別の資産を借りること

ユーザーはETH(イーサリアム)やステーブルコインなどをAaveに預けると、利息を得ることができます。

また、預けた資産を担保として、別の仮想通貨を借り入れることも可能です。

DeFiの中でも特に知名度が高く、長期間にわたり業界をリードしてきた存在です。

なぜ今Aaveが話題なのか

今回話題になっている理由は、Kelp DAOへの攻撃をきっかけとした不良債権と、それに伴う流動性危機にあります。

何が起きたのか(時系列)

2026年4月18日17時35分(UTC)、Kelp DAOというプロジェクトが運営するrsETHのクロスチェーンブリッジが攻撃を受けました。

rsETHとは何か

rsETHは、Kelp DAOが発行する「リキッドリステーキングトークン(LRT)」です。

ユーザーがETHをKelp DAOに預け、さらにEigenLayerというプロトコルを通じてリステーキング(再担保)することで受け取れる証明書のようなトークンで、1rsETH≒1ETHの価値を持つことが前提です。

このrsETHは他のDeFiサービスでも担保として使えるため、Aaveでも広く利用されていました。

攻撃の手口

攻撃者はKelp DAOが利用する「LayerZero」というクロスチェーン通信プロトコルに対し、偽造したメッセージを送信しました。

LayerZeroのエンドポイントがそのメッセージを正規のものと判断してしまったことで、実際にはETHを一切預けていないにもかかわらず、約116,500枚のrsETH(当時約2億9,200万ドル相当、流通量の約18%)が不正に生成・送付されました。

攻撃者のウォレットは10時間前にTornado Cashを通じて準備されており、事前に計画された攻撃であったことが示唆されています。

攻撃者はこの「実態のないrsETH」をAave V3とV4に担保として預け、本物のWETH(ラップドETH)を借り出しました。

AaveはrsETHを正規の担保として扱ったため、Aave単体では約1億9,600万ドル(約290億円)の不良債権が集中し、Aave・Compound・Eulerの合計では最大2億3,600万ドル(約350億円)規模の不良債権が発生したとみられています。

なお、Aaveのガーディアンは18時52分(UTC)にrsETHの不審な動きを検知し、すべてのAaveデプロイメントでrsETHおよびwrsETH市場の凍結を開始しています。

創業者のStani Kulechov氏は「今回の問題はrsETHに起因するものであり、Aave自体のスマートコントラクトは侵害されていない」と公式に明言しました。

被害はAaveだけではない

今回の攻撃の影響はAaveにとどまりませんでした。

CompoundやEulerにも同様の不良債権が発生し、SparkLend・Fluid・UpshiftといったDeFiプロトコルもrsETH市場を凍結しました。

Lido FinanceもrsETH関連商品への新規預け入れを一時停止。

rsETHは20以上のチェーンで流通しており、その担保の裏付けが失われたことで、DeFi全体に連鎖的な影響が広がっています。

「ハッキング」「不良債権」「取り付け騒ぎ」の違い

今回の騒動を理解するには、この3つの概念を区別することが重要です。

- ハッキング(Exploit):今回の発端。Kelp DAOのブリッジに対する偽造メッセージを利用した攻撃。Aaveのスマートコントラクト自体が侵害されたわけではありません。

- 不良債権(Bad Debt):回収が困難になった貸付金のこと。攻撃者が借り出したWETHは担保(rsETH)の価値が消滅したため、返済される見込みがほとんどなく、不良債権として残ります。

- 取り付け騒ぎ:不安が広まり、多くのユーザーが一斉に資産を引き出そうとする現象。今回、ジャスティン・サン氏が単独で65,584ETH(約1億5,400万ドル)を引き出したほか、Lookonchainによればトータルで54億ドル(約8,000億円)以上のETHがAaveから流出。TVLは264億ドルから約198億ドルへ、24時間で約66億ドル(約9,800億円)減少しました。

単純なハッキング被害とは異なり、今回は「外部攻撃→不良債権発生→取り付け騒ぎ」という複合的な連鎖が起きています。

Aaveのメリットとは何か

Aaveがこれほど多くのユーザーや資産を集めてきた理由は、その高い自由度と運用効率にあります。

- 高い利回りの可能性:銀行預金と比較して、仮想通貨市場の需給に応じた利回りが得られることがある

- 資産を売らずに借り入れができる:ETHを保有したまま、担保として預けてステーブルコインを借り出すことが可能

- グローバルに利用しやすい:国籍や口座の有無に関係なく、ウォレットがあれば誰でも利用できる

- 透明性の高さ:スマートコントラクトはオープンソースで公開されており、誰でも仕組みを確認できる

ただし、今回明らかになったように、この高い利便性の裏には相応のリスクが存在します。

今回の騒動で見えたリスク

今回の問題の本質は、単純な価格下落ではありません。「流動性」「補填能力」「情報開示」という3つのリスクが同時に顕在化した点が重要です。

特に今回注目されているのは、「流動性リスク」と「ガバナンスリスク」の2点です。

不良債権リスク

担保の価値が突然失われた場合、貸し出した資産が回収できなくなります。

今回の場合、rsETHの実質的価値がゼロになったにもかかわらず、プロトコルが一時的にその担保を有効なものとして扱い続けたことで、巨額の不良債権が発生しました。

通常のDeFiでは価格下落時に「清算」が行われ、担保を売却して損失を最小化します。

しかし今回は、価値の裏付けそのものが消滅したため、清算メカニズムが機能しませんでした。

またここで重要な背景があります。

2026年1月19日、AaveのガバナンスはGitHub上でも確認できるガバナンス提案434(「Add WETH to the rsETH LST E-Mode on Aave Core Instance」)を可決しており、rsETHのE-Modeにおける最大LTV(担保率)を92.5%から93%へ引き上げていました。

ユーザーはrsETH100ドル分を担保に93ドルのWETHを借り出せる状態になっており、このわずか7%の安全バッファが担保価値の消滅と同時に機能しなくなりました。

Aaveは外部攻撃を受けた被害者でありながら、自らのガバナンス決定が被害規模を拡大させた側面もあります。

流動性リスク

流動性とは、必要なときに資産を引き出したり売買したりしやすい状態を指します。

不安が高まると引き出しが集中し、プールの資産が枯渇します。

今回、AaveのWETH市場の利用率が100%に達しました。

これは「借り出せるETHがすべて借り出されている状態」であり、ETHを預けているユーザーが引き出したくても引き出せない状況を意味します。

利用率が下がるまで、既存の預け入れユーザーは待つしかない状態が続いています。

さらに、引き出せないユーザーが預け入れを担保にステーブルコインを借り始めたことで、プロトコル全体の流動性がさらに圧迫されるという「二次的な悪化」も発生しました。

情報開示リスク

今回特に不信感を高めた要因のひとつが、情報の出し方でした。

公式のガバナンスフォーラムには「rsETH incident — 2026-04-18」として速報が出されましたが、不良債権の具体的な金額や補填の方法についての詳細な発表は時間を要しました。

その間、SNSやコミュニティに不正確な情報が広まり、パニックを増幅させました。

DeFiでは透明性が謳われていても、実際に問題が起きた際の「初心者にも分かりやすい説明」がまだ整備されていない面があります。

補填の限界

Aaveには「Umbrella(アンブレラ)」と呼ばれる保険の仕組みがあります。

2025年後半に旧来の安全モジュールを置き換える形で導入された新しいシステムで、ユーザーが資産をステーキングすることで損失時の補填に充てられます。

今回はUmbrellaにとって初めての本格的な実戦テストとなっています。

しかし今回の不良債権の規模は1億7,700万〜2億ドルとみられており、Umbrellaだけでは全額補填できない可能性があります。

aWETHをUmbrellaにステーキングしていたユーザーには、ガバナンス投票なしで自動スラッシング(強制資産削減)が適用される仕組みです。

不足分についてはガバナンスで補填方法の議論が続いており、stkAAVE保有者が損失を吸収する可能性も指摘されています。

日本の投資家にとっての課題

日本では、DeFiの仕組みやリスクが十分に理解されないまま、話題や利回りの高さだけが先行しやすい点が課題です。

今回のような問題では、「清算」「担保率(LTV)」「流動性プール」「不良債権」「クロスチェーンブリッジ」「リステーキング」「E-Mode」など、理解に一定の知識が必要な概念が複数絡み合っています。

UIは比較的シンプルに見えますが、背後の仕組みは複雑な金融商品に近い側面があります。

また、日本国内では金融庁に登録した取引所が仮想通貨取引の中心です。

こうした国内取引所はDeFiとは制度面・リスク面で大きく異なり、預けた資産が不良債権になるような仕組みにはなっていません。

「海外DeFi=危険」と一律に断定することは適切ではありませんが、仕組みを十分に理解しないまま参加することの難しさは、今回の事件が改めて示しています。

Aaveをどう投資判断すべきか

Aaveや関連するAAVEトークンへの投資判断は、価格だけを見て行うべきではありません。

以下のポイントを総合的に確認することが重要です。

- TVL(預かり資産総額):資金流出が続いているかどうか。信頼回復の指標になる。

- WETH市場の利用率:100%が続く限り、ETH預け入れユーザーは引き出せない状態が継続する。

- Umbrellaのスラッシング進捗:スラッシングサイクルが完了すれば、一部の引き出しが再開される見通し。

- ガバナンス提案:不良債権の補填方法、stkAAVEへの影響、Umbrellaの対応状況。

- 公式発表の内容と速度:問題が起きた際の説明の透明性は、プロトコルの信頼を測る指標のひとつ。

- Kelp DAOの対応状況:攻撃の根本原因であるブリッジ設定問題の解決見通しと、資金回収の可能性。

高利回りかどうかだけでなく、「何が起きたときに自分が理解して対応できるか」が判断の軸になります。

初心者の方は、まず国内取引所で仮想通貨の基本に慣れてから、その後にDeFiを検討するのが現実的な順序です。

「分からないものには触れない」という判断そのものも、立派なリスク管理です。

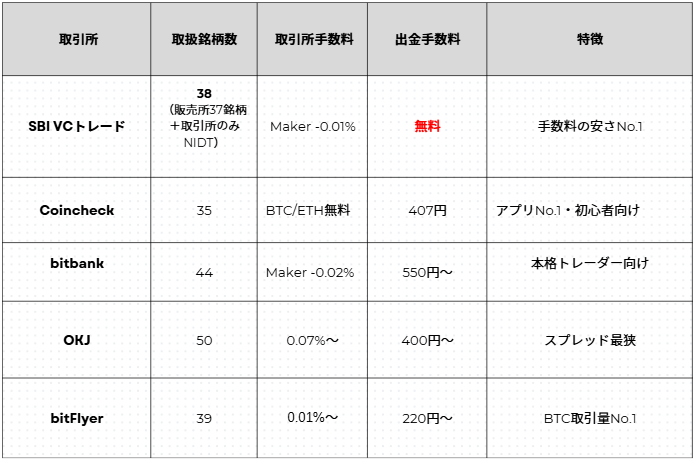

国内で選ばれている仮想通貨取引所(タイプ別)

Aaveのような海外DeFiが不安な方は、まず国内取引所から始めるのがおすすめです。

少額から試したい・仮想通貨が初めての方

少額から試したい・仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

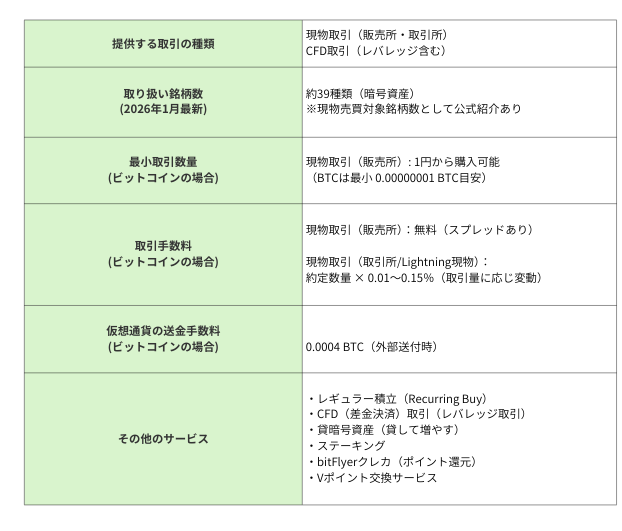

- SBI VCトレード:入出金・送金手数料が原則無料。ETHステーキングサービスにも対応

アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所5社

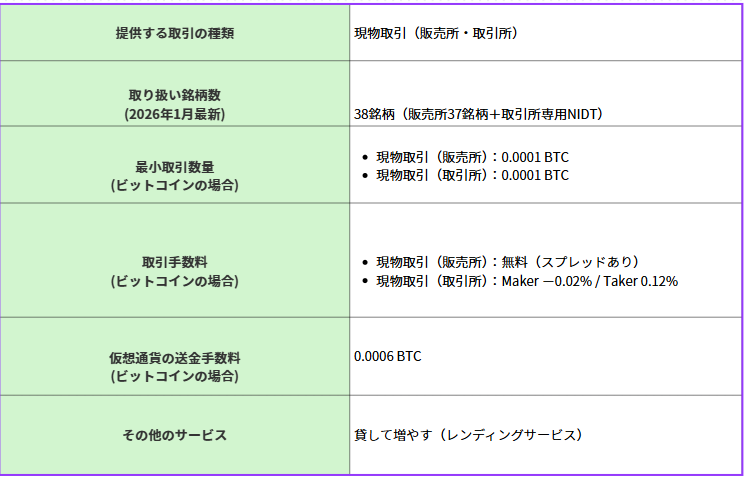

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

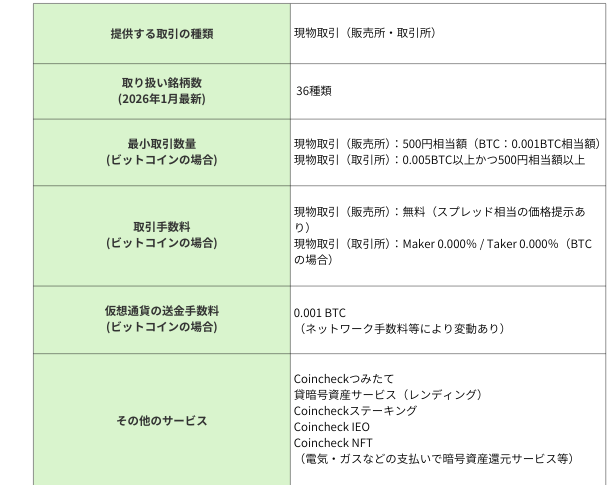

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

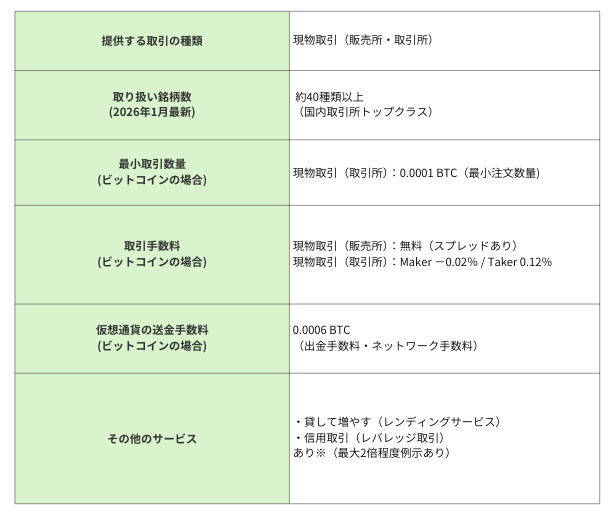

bitbank(ビットバンク)

アルトコイン取引に強い本格派

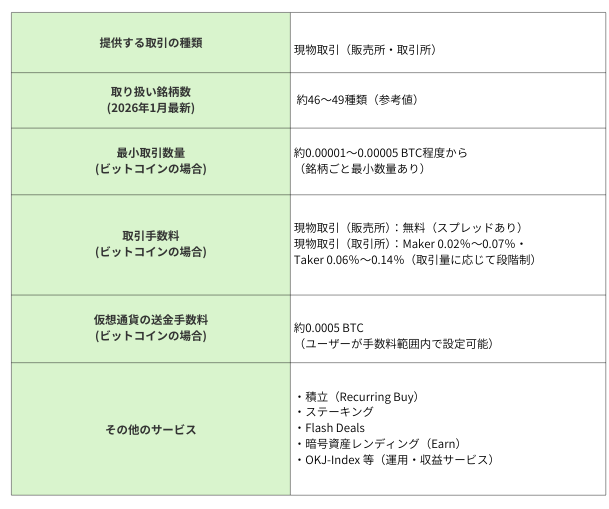

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

Aaveに関するQ&A

Aaveは本当に破綻するのですか?

現時点で即座に破綻すると断定できる状況ではありません。

Aaveのスマートコントラクト自体は攻撃を受けておらず、創業者もその点を公式に明言しています。

ただし、不良債権の解決方法次第では預け入れユーザーへのヘアカット(資産の一部減額)が生じる可能性があります。

ガバナンスの議論と公式発表を継続して注視することが重要です。

今回の問題は単なるハッキングですか?

単純なハッキングとは異なります。

Aave自体のコードが侵害されたわけではなく、発端は別プロジェクト(Kelp DAO)のブリッジに対する偽造メッセージを使った攻撃です。

ただしその被害がAaveに波及し、不良債権・流動性危機・情報開示不足という複合的な問題へと発展しています。

また、Aave自身のガバナンス決定(LTVの引き上げ)が被害規模を拡大させた側面もあります。

初心者でもAaveのようなDeFiを使うべきですか?

仕組みを十分に理解できていない段階では、慎重に考えるのが賢明です。

DeFiは透明性が高い反面、問題発生時の対応が複雑で、プロトコルのリスクを自分で評価できる知識が求められます。

まずは国内取引所で仮想通貨の基本に慣れることをおすすめします。

まとめ

今回のAave問題の論点は「即座に破綻するかどうか」よりも、「DeFiの信頼と透明性が試されていること」にあります。

Kelp DAOへの攻撃を発端とした今回の騒動は、クロスチェーンブリッジのセキュリティリスク、レンディングプロトコルの不良債権リスク、保険機能(Umbrella)の補填能力の限界、そしてガバナンス意思決定がもたらす意図せぬリスクという、DeFi全体に共通する構造的な課題を一度に浮き彫りにしました。

2026年に入ってからDeFi全体で大型攻撃が相次いでいる点も見逃せません。

4月だけでDrift(約2億8,500万ドル)、Kelp DAO(約2億9,200万ドル)という2件の大型攻撃が発生し、2026年の累積損失は4億5,000万〜4億8,200万ドルにのぼるという報告もあります。

今回の事件は単独プロトコルの問題にとどまらず、ブリッジ・リステーキング・レンディングが複雑に絡み合ったDeFiの構造的な脆弱性を示すものとして、業界全体が向き合うべき課題となっています。

高利回りだけでなく、仕組み・流動性・情報開示まで含めて総合的に判断することが、DeFiに向き合ううえで欠かせない視点です。特に初心者の方にとっては、「理解できないものにはお金を入れない」という原則が、今回の事件が改めて教えてくれる最大の教訓かもしれません。

DeFiが気になる方も、まずは国内取引所から基本を押さえるのがおすすめです。まずは比較や診断から、自分に合った取引所を探してみてください。

出典・参考

- Aave公式

- Aave Governance:rsETH incident — 2026-04-18(公式インシデントレポート)

- Aave Proposals Reports(GitHub):ガバナンス提案434

- The Defiant:Kelp DAO Loses $293M in Bridge Exploit(2026年4月)

- CoinDesk:Aave records $6 billion TVL drop(2026年4月)

- Coinpedia:Aave Hit With $5.4 Billion in ETH Withdrawals(2026年4月)

- 金融庁

The post Aaveに何が起きた?仮想通貨を預けるサービスで起きた290億円規模の問題とは first appeared on CoinChoice(コインチョイス).

コメント