暗号資産ETFの国内組成と分離課税方針を明記

金融庁は2025年12月26日、令和8年度(2026年度)税制改正大綱の主要項目を公表しました。

同庁が公表した主要項目の中で、暗号資産ETF(上場投資信託)について「投信法施行令の改正を前提に組成可能」と明記しています。

また、暗号資産ETFから生じる所得を申告分離課税の対象とする内容も盛り込まれており、国内で暗号資産ETFを組成できる道筋とその課税体系の見直しが示されました。

さらに、暗号資産取引で得られる利益についても、総合課税ではなく申告分離課税(約20%)とする方針が明記されています。

2026年度税制改正大綱

金融庁が示した暗号資産ETF解禁と分離課税への税制転換

暗号資産投資拡大と課税差が浮き彫りに

金融庁が公表した資料では、足元で暗号資産への投資が増加している一方、暗号資産取引の所得が総合課税となっている現状を課題として挙げています。

この課題を踏まえ、諸外国の動向も参考にしつつ、国内でも暗号資産ETFの組成を可能にするための検討が必要と示されていました。

税制改正大綱が示した暗号資産取引への新ルール

画像:金融庁資料

画像:金融庁資料

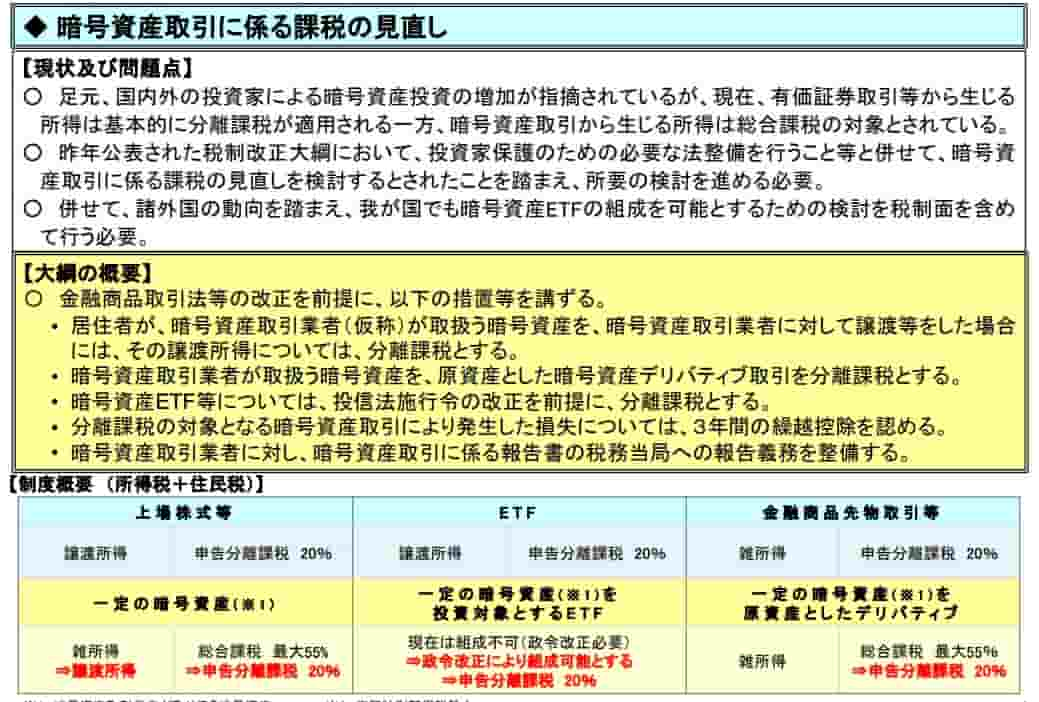

今回の税制改正大綱では、金融商品取引法等の改正を前提に暗号資産に関する以下の措置を講じることが明記されています:

- 居住者が暗号資産交換業者の取り扱う暗号資産を譲渡した場合は、譲渡益を申告分離課税とする

- 暗号資産交換業者が取り扱う暗号資産を対象とするデリバティブ取引も申告分離課税とする

- 暗号資産ETFは、投資信託法施行令の改正後に組成可能とし、申告分離課税とする

- 分離課税対象の暗号資産取引で生じた損失は、3年間の繰越控除を認める

- 暗号資産交換業者には、暗号資産取引の報告書を税務当局へ提出する義務を課す

なお、分離課税の対象となる暗号資産は暗号資産交換業者が取り扱う銘柄に限定される点が注記されています。

20%分離課税導入がもたらす税負担構造の変化

分離課税への移行により、暗号資産取引で得た利益も株式譲渡益などと同様に約20%(所得税15%+住民税5%)の税率が適用されます。

現行では暗号資産による利益は雑所得として最大55%の総合課税対象であり、株式・投資信託の約20%分離課税との差異が課題とされてきました。

業界団体の日本暗号資産ビジネス協会(JCBA)と日本暗号資産取引業協会(JVCEA)は今年7月に提出した税制改正要望で、最優先事項として暗号資産の税率を最高55%から20%へ引き下げる(一律申告分離課税)ことを求めており、今回の大綱でその内容が盛り込まれたことになります。

新税制の適用開始時期は「金融商品取引法の改正法の施行日の属する年の翌年1月1日以後」と規定されました。

関連法案は2026年の通常国会で提出・成立する見込みで、法改正の施行から約2年後の2028年1月に新税制が開始される可能性も指摘されています。

暗号資産仲介業の登録制を検討

暗号資産ETF解禁と並行して進む監督体制の強化

今回示された税制改正の方針では税制面での優遇措置が示される一方、規制当局は監督体制の強化も進めています。

日本の金融庁は12月25日、暗号資産を所管する現在の「暗号資産・ブロックチェーン・イノベーション参事官室」を2026年7月に正式な「課」へ格上げし、監視体制を強化する方針を固めました。

これに先立ち、海外大手仮想通貨取引所の動きにも変化が出ています。シンガポール拠点の暗号資産取引所Bybit(バイビット)は12月22日、日本居住者向けサービスの提供終了を発表しました。

また2026年1月から既存ユーザーへのサービスを段階的に制限する方針で、その理由について日本の金融当局による規制強化の影響があると説明しています。

実際、金融庁は無登録で営業する海外取引所への警告や取り締まりを強めており、規制網の外にある業者に対する対応も厳格化されました。

このように2025年末時点で、日本の暗号資産を取り巻く規制環境では、制度整備と無登録業者への対応が並行して進められています。

暗号資産の申告分離課税やETF解禁への道筋が示されたことで、国内市場の透明性向上と国際的な信頼確保につながるとの期待も高まっています。

金融庁関連の注目記事はこちら

Source:金融庁発表資料

サムネイル:AIによる生成画像

コメント