財務省、暗号資産差押えの限界を指摘

財務省は2025年11月13日、政府税制調査会に提出した資料で、滞納者が自己管理する暗号資産は現行制度上差押えが困難であると指摘しました。

公開された資料では、暗号資産取引で得た約5億円の所得を無申告にしていた滞納者に「約2億5,000万円の追徴課税」が行われた事例が紹介されています。

この滞納者は、暗号資産の値下がりを理由に「値上がりしてから売却する」と主張し、納税には応じませんでした。

財務省は、この事例について「滞納者が暗号資産交換業者を通じて保有していれば差押えは可能だが、自己管理型ウォレットの場合は対応が困難」と説明しています。

また資料では、地方税においても同様の課題が指摘されており、自治体でも自己管理型ウォレットで保有される暗号資産は、滞納処分による差押えが事実上困難であるとしています。

暗号資産レンディングの抜け穴是正へ

自己管理型ウォレットにおける暗号資産差し押さえの壁

取引所預けと自己管理で異なる差押え可否

税務当局による財産差押えは、現金や預金、不動産など有形の資産を対象に行われますが、暗号資産の場合は保管形態によって差押えの可否が大きく異なります。

暗号資産を取引所に預けている場合、利用者が持つ預かり資産の返還請求権を差押え対象とすることで徴収を図れます。

実際、銀行預金の差押えと同様の手法で、取引所に保管された仮想通貨を税当局が差し押さえることは現行制度でも可能です。

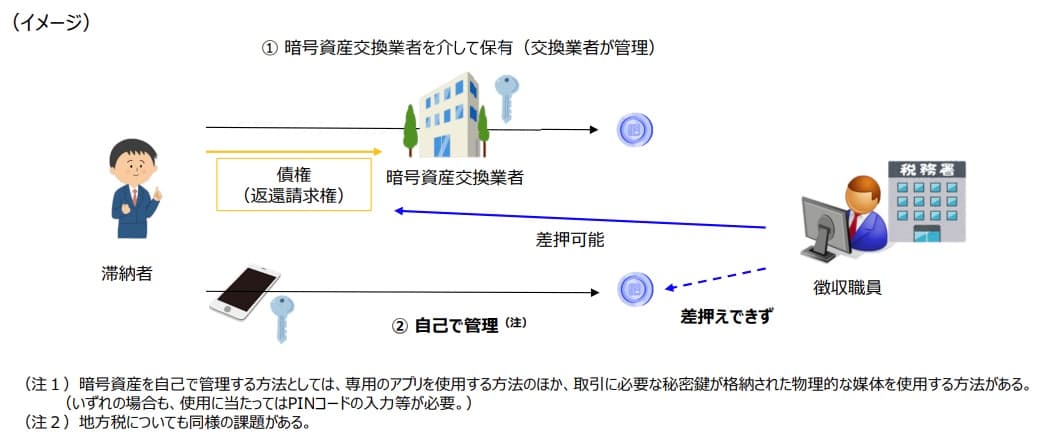

財務省の説明資料にも、暗号資産交換業者経由で保有するケース(図①)は「差押可能」、自己管理型ウォレットの場合(図②)は「差押えできず」と明示されています。

画像:財務省資料

画像:財務省資料

PINコードと秘密鍵が阻む徴収の限界

自己管理の方法として、専用のウォレットアプリを利用する方法や秘密鍵を格納したハードウェアウォレットを使用する方法があり、いずれの場合も利用時にはPINコードの入力などが必要になります。

税務当局がデバイスを物理的に押収できても、秘密鍵やPINコードなしでは暗号資産に直接アクセスできない仕組みです。

暗号資産そのものは無形資産であり、民法上の「物(動産)」に該当しない点も法的課題とされています。

滞納者が秘密鍵を開示しない場合、税当局は民事執行法に基づく間接強制(罰金や科料など)に頼らざるを得ず、差し押さえ可能な資産がない場合は実効性が低いと指摘されています。

暗号資産は、所有者の協力がなければ強制的に徴収することが困難で、一定の「没収耐性」を持つ財産とされ、同様の課題は地方税の滞納処分にも共通しています。

暗号資産の普及とともに広がる徴収リスク

国税の滞納残高は令和6年度末時点で9,714億円と、ピークだった1998年度(約2兆8,149億円)の3割程度に抑えられているものの近年は増加に転じています。

暗号資産の普及に伴い、セルフカストディ型ウォレットを利用する納税者は増加しており、税金徴収の現場では対応の難しさが顕在化しつつあります。

ビットコインETF派生CFD「望ましくない」

投資家保護と技術革新を両立する政策転換

金融庁は11月7日、暗号資産の管理システムを提供する外部業者に事前届出を義務付ける制度導入を検討開始しました。

この制度導入は、取引所からの巨額流出事故を受けた措置であり、2026年の通常国会で金融商品取引法の改正を目指す方針です。

さらに、暗号資産規制を資金決済法から金融商品取引法へ移行させる構想も示されており、投機的な取引の実態に対応する形で、証券と同等の規制を通じて投資家保護と市場健全化を図るとしています。

一方で、片山さつき財務副大臣は、国内メガバンク3行による円連動型ステーブルコインの実証実験を金融庁として支援する方針を明らかにしました。

日本は暗号資産分野において、投資家保護の強化と技術革新の推進を両立させる姿勢を示しています。

国内規制関連の注目記事はこちら

Source:財務省資料

サムネイル:AIによる生成画像

コメント