結論

2026年3月、メタプラネット(3350)のMERCURY配当が定着しつつあります。株価は高値から約84%下落した水準にあり、今が買い時かどうか気になっている方はすぐに内容を確認してください。

2026年3月26日、メタプラネットはB種永久優先株式「MERCURY」の剰余金配当を適時開示しました。

年率4.9%・四半期払いの固定配当が2回目の支払いを迎え、同社の新しい資本戦略が着実に機能しはじめています。

一方で株価は2025年6月の高値(1,930円)から約84%下落した305円前後(2026年3月27日時点)で推移しています。

アナリストの平均目標株価は1,278円と現状から約300%の上昇余地があるとされていますが、最終損益は赤字でJPXの規制強化リスクも残っています。

この記事では、MERCURYの仕組みと落とし穴、メタプラ株の現状、そして「今が買い時かどうか」をBTC直接保有との比較も交えて徹底解説します。

⇒ メタプラ株と比較したいビットコイン取引所を選ぶならこちら

この記事のポイント

- メタプラネットが2025年11月に発行したB種永久優先株式「MERCURY」は年率4.9%の固定配当付きです。2026年3月26日にも配当を実施し、四半期払いが定着しつつあります

- MERCURYは普通株の希薄化を抑えながらBTCを買い増すための資本戦略です。「良い配当商品」に見えますが、永久型のため元本が戻らないリスクがあります

- 現在の株価は305円前後です。2025年6月の高値(1,930円)から約84%下落した水準で、アナリストの平均目標株価は1,278円(約300%の上昇余地)です

- メタプラ株は実質「日本株の形をしたBTCレバレッジ商品」です。BTC直接保有との違いを理解したうえで判断することが重要です

MERCURYとは何か―「配当付き優先株」の仕組みを正しく理解する

メタプラネットは2025年11月20日、B種永久優先株式「MERCURY」の発行を発表しました。

MERCURYとは「Metaplanet Equity-Linked Convertible Unit for Yield」の略で、以下の特徴を持ちます。

| 項目 | 内容 |

|---|---|

| 配当率 | 年率4.9%(四半期払い) |

| 基準額 | 1株1,000円 |

| 初回配当 | 1株あたり0.40円 |

| 議決権 | なし |

| 転換権 | 株価が1,000円を超えた場合に普通株へ転換可能です |

| 償還期限 | なし(永久型)です |

2026年1月27日に続き、3月26日にも配当の適時開示がなされており、四半期払いのサイクルが定着しつつあります。

「永久型」という落とし穴に気をつける

MERCURYを単純に「利回り4.9%の良い投資商品」と捉えるのは危険です。

最大の注意点は償還期限がない「永久型」である点です。

通常の社債や普通株式と異なり、発行体が任意に償還しない限り、投資家は元本を回収できません。

年4.9%の配当を受け取り続けることはできますが、投資元本そのものはビットコイン価格や株価の動向に依存する形になります。

また転換権の行使条件となる「株価1,000円超え」は、現在の株価(305円)から見ると約3.3倍の上昇が必要です。

転換によるアップサイドは理論上存在しますが、現実的なハードルは相当高い状況です。

なぜ普通株ではなく優先株で資金調達したのか

これまでメタプラネットはMSワラント(新株予約権)や普通株の発行によってビットコイン購入資金を確保してきました。

しかしこの方法は普通株数を増やすため、1株あたりのBTC保有量(BTC per Share)が希薄化し、既存株主の価値を損なう懸念が大きかったです。

MERCURYは議決権がなく、普通株の発行数を増やさずに資金を調達できます。

これにより「普通株の希薄化を抑えながらBTCを積み増す」という両立が可能になります。

調達した約204億円のうち約150億円をBTCの追加取得に充当し、約17億円をビットコイン・インカム事業(デリバティブ取引)の証拠金として活用する計画です。

この手法は米国のStrategy(旧マイクロストラテジー)が先行して採用しており、メタプラネットはその日本版といえます。

会社の現状―業績はよいが最終損益は赤字

2025年12月期の業績は以下の通りです。

| 指標 | 実績 |

|---|---|

| 売上高 | 大幅増(前期比1,702%増) |

| 営業利益 | 27.48億円 |

| BTC保有数 | 35,102BTC |

| 1株あたりBTC保有量 | 約6.68倍に上昇 |

| 最終損益 | 赤字(BTC評価損による) |

2026年12月期は売上高160億円(前期比79.7%増)、営業利益114億円(同81.3%増)を見込んでいます。

ビジネスとしての成長は続いていますが、最終損益がBTC価格に左右される構造は変わっていません。

3月25日の株主総会では、カード利用金額の1.6%相当をBTCで還元する「メタプラネットカード」の2026年夏開始も発表されました。

株価と「NAV倍率」で見る割安・割高の判断

現在の株価は305円前後(2026年3月27日時点)で、2025年6月の高値(1,930円)から約84%下落した水準です。

メタプラのような企業を評価する際に最も重要な指標がNAV倍率(時価総額÷BTC保有価値)です。

時価総額がBTC保有価値を上回っているほど「割高」、下回るほど「割安」と判断できます。

メタプラネットは過去にNAV倍率が高騰し、BTC保有価値の何倍もの時価総額がついていた時期もありましたが、現在は調整が進んでいます。

この指標を追うことが、株価の過熱・割安を判断する最も合理的な方法です。

アナリストの評価は強気で、平均目標株価は1,278円(現状から約300%の上昇余地)、みんかぶの予想株価は1,075円で「買い」と評価されています。

今は買い時か?BTC直接保有との比較で考える

メタプラ株への投資とBTCを直接保有する場合を比較すると、以下のような違いがあります。

| 比較項目 | メタプラ株(3350) | BTC直接保有 |

|---|---|---|

| BTC上昇の恩恵 | 受けられます(レバレッジ効果あり) | 受けられます |

| BTC下落リスク | 株価が増幅して下落します | 保有量が直接減少します |

| 追加リスク | 規制リスク・希薄化リスク・経営リスクがあります | ありません |

| 取引場所 | 証券口座(NISA不可)です | 暗号資産取引所です |

| 税制 | 株式と同じ20.315%です | 現行最大55%(分離課税化を検討中)です |

税制面では、現行の暗号資産課税(最大55%)に比べ、株式として課税される(20.315%)メタプラ株の方が有利に見えます。ただし暗号資産の申告分離課税化が2028年頃に施行される見込みであり、その差は将来的に縮まる可能性があります。

強気派の根拠

強気派の根拠

現在の株価が高値から84%下落した調整水準にあること、2026年末10万BTC・2027年末21万BTCという積極的な目標が実現した場合の上昇余地、そしてMERCURYによる希薄化抑制策です。

慎重派が見るリスク

株価がBTC価格に強く連動しているため独自の株価カタリストが乏しいこと、JPXによる規制強化検討という不確実性、そして最終損益が赤字である事実です。

結論

メタプラネット株は「日本株の証券口座でBTCに間接的にレバレッジをかけられる商品」と理解するのが正確です。BTCの長期上昇を確信しており、証券口座での運用にこだわる投資家には現在の水準は魅力的に映るでしょう。一方でBTCそのものを買えばよいという考え方も合理的であり、選択はあくまで各自のリスク許容度と税制・口座環境次第です。

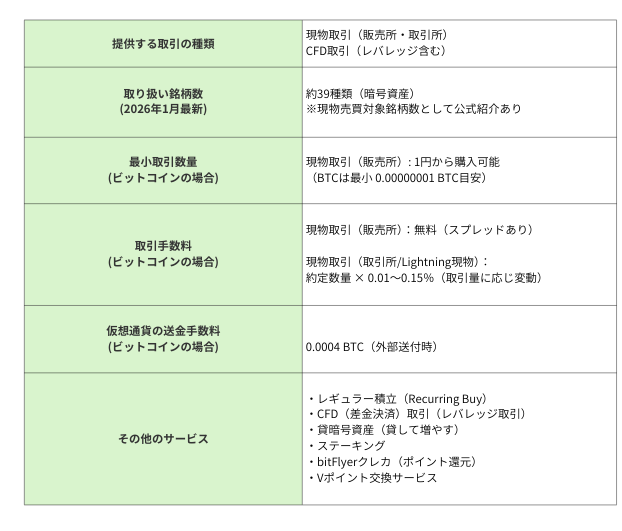

仮想通貨投資で安全な取引所を選ぶには

仮想通貨に興味があるなら、金融庁に正式登録された国内取引所を利用することが最も安全です。

登録取引所は金融庁の監視下に置かれており、分別管理・本人確認・セキュリティ基準などの規制を満たしています。

少額から始めたい・初めての方

- bitFlyer:1円から取引・積立が可能。国内最大級の取引所

手数料を抑えたい人

- SBI VCトレード:SBIグループ運営で安心感が高く、入出金手数料が原則無料

アルトコインも幅広く触りたい人

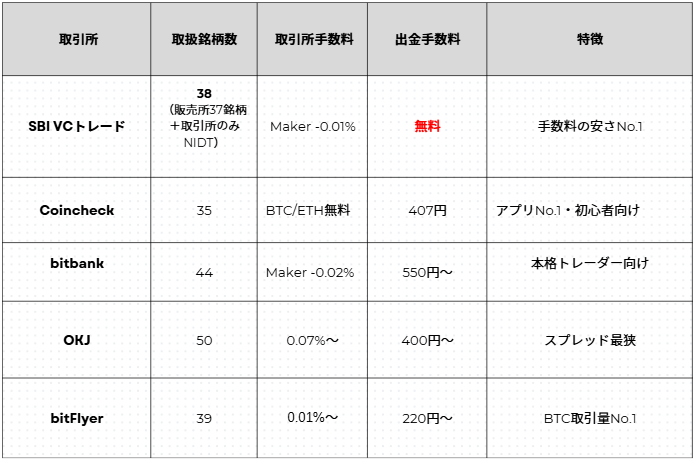

【詳細比較】国内主要仮想通貨取引所5社

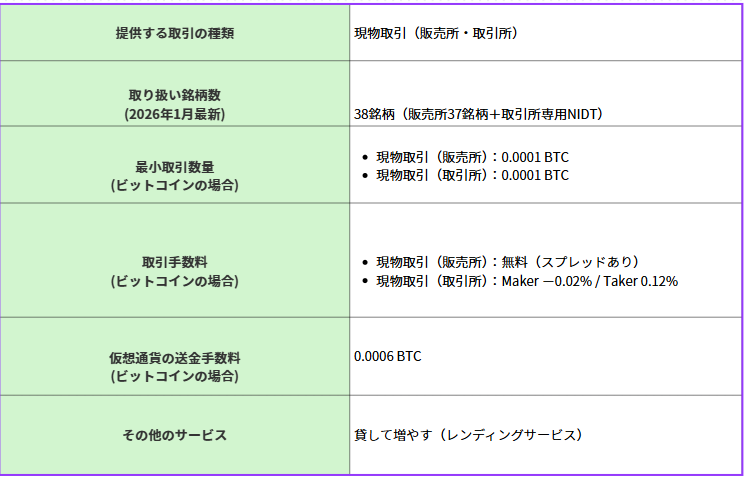

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

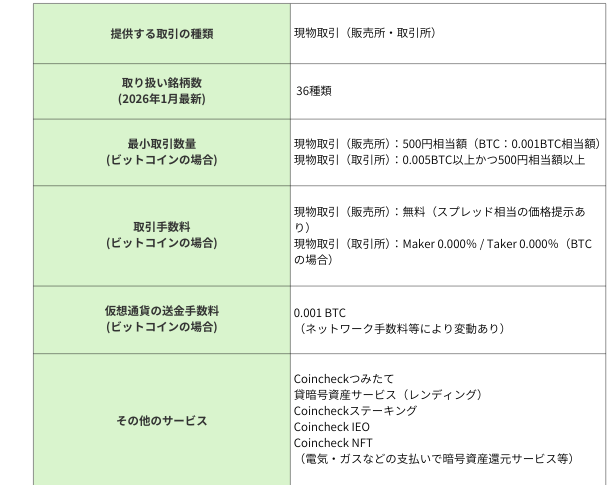

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

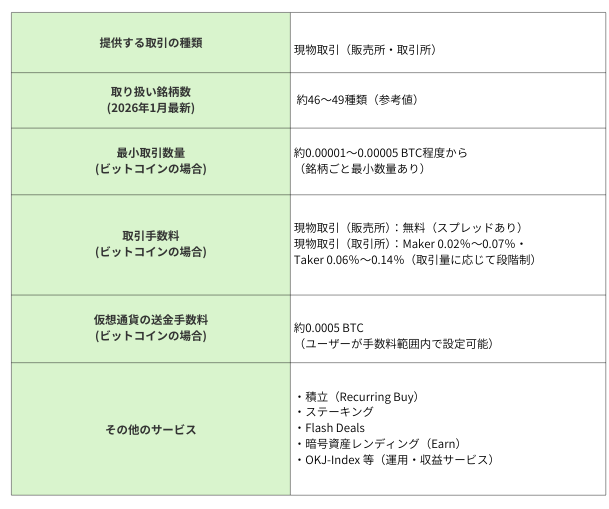

OKJ

取扱銘柄数が多く、新興銘柄にも対応

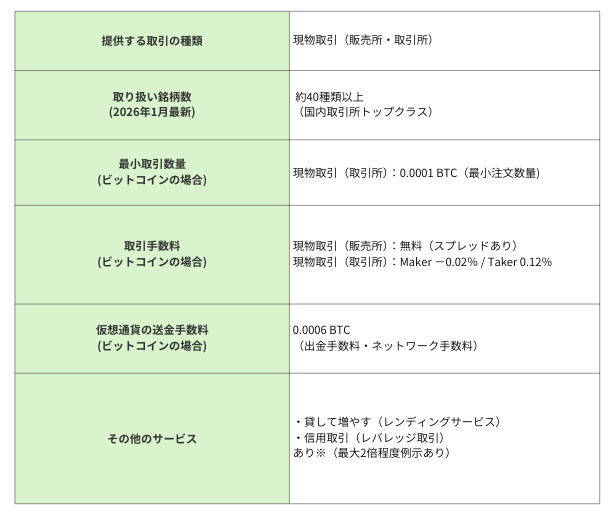

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(Q&A)

Q. メタプラネットのMERCURY(B種優先株式)とは何ですか?

MERCURYはメタプラネットが2025年11月に発行したB種永久優先株式です。年率4.9%の固定配当(四半期払い)が付いており、議決権はありません。償還期限がない永久型で、株価が1,000円を超えた場合に普通株へ転換できる権利が付与されています。

Q. MERCURYは安全な投資商品ですか?

単純に「利回り4.9%の良い商品」とは言い切れません。償還期限がない永久型のため、発行体が任意に償還しない限り投資元本は戻りません。元本の価値はビットコイン価格や株価の動向に依存します。また転換権の行使に必要な「株価1,000円超え」は現状から約3.3倍の上昇が必要であり、ハードルは高い状況です。

Q. なぜ普通株ではなく優先株で資金調達したのですか?

これまでの普通株・新株予約権による調達では1株あたりのBTC保有量が希薄化し、既存株主の価値を損なう問題がありました。MERCURYは普通株の発行数を増やさずに資金調達できるため、希薄化を抑えながらBTCを積み増すことが可能です。

Q. メタプラネット株は今が買い時ですか?

2026年3月時点の株価(305円前後)は2025年6月の高値(1,930円)から約84%下落した水準で、アナリストの平均目標株価は1,278円です。ただしメタプラネット株は実質的に「BTCレバレッジ商品」であり、規制リスク・希薄化リスク・最終損益赤字といったリスクも存在します。ご自身のリスク許容度に合わせた判断が必要です。

Q. メタプラネット株とビットコインを直接買うのはどちらが有利ですか?

税制面ではメタプラネット株(20.315%)が現行の暗号資産課税(最大55%)より有利ですが、暗号資産の分離課税化が2028年頃に施行される見込みのため、この差は縮まる可能性があります。メタプラ株はBTC上昇時のレバレッジ効果がある一方、規制・経営・希薄化リスクが上乗せされる点に注意が必要です。

Q. NAV倍率とは何ですか?

NAV倍率は「時価総額÷BTC保有価値」で計算される指標で、メタプラネットの割安・割高を判断するために使われます。倍率が1倍を上回るほど割高、下回るほど割安と判断できます。BTC価格の変動によって随時変化するため、投資判断の際には最新の数値を確認することが重要です。

まとめ

2026年3月、メタプラネット(3350)はMERCURY配当の定着、BTC保有数35,102BTCへの積み増し、メタプラネットカードの発表と、矢継ぎ早に新たな施策を打ち出しています。

株価は2025年6月の高値から約84%下落した水準にあり、アナリストの平均目標株価(1,278円)との乖離は大きい状況です。

ただし、この銘柄を一言で表すなら「日本株の証券口座でBTCにレバレッジをかけられる商品」です。

BTCが上がれば増幅して恩恵を受け、BTCが下がれば増幅して損失が拡大します。

MERCURYのような優先株発行で希薄化を抑える工夫はされているものの、最終損益が赤字である事実とJPXの規制強化リスクは依然として残っています。

投資判断の分かれ目は「BTCの長期上昇を確信しているか」と「証券口座での運用にこだわりがあるか」の2点に集約されます。

前者であれば現在の水準は魅力的に映るでしょう。

一方で後者でなければ、BTC直接保有の方がシンプルかつリスクの少ない選択肢となる可能性があります。

どちらを選ぶにしても、NAV倍率の変化とBTC価格の動向を定期的に確認しながら判断することが重要です。

⇒ ビットコインを直接購入できる金融庁登録済み取引所を比較する

免責事項 本記事は情報提供を目的としており、特定の投資を推奨するものではありません。記載内容は2026年3月27日時点の公開情報に基づいています。投資判断はご自身の責任で行ってください。

The post 【速報】メタプラネット配当発表!株価84%下落の今は買いか first appeared on CoinChoice(コインチョイス).

コメント