結論

米国の仮想通貨市場構造規制法案「CLARITY法案」の最新草案で、ステーブルコインの残高(保有残高)に対する利回り付与が全面禁止される方向が明らかになりました。

2026年3月23日(現地時間)、仮想通貨業界関係者が上院銀行委員会でのクローズドレビューで草案テキストを初めて確認し、その内容が業界内に波紋を広げています。

3月20日にティリス・アルソブルックス両上院議員が「ステーブルコイン利回り問題での原則合意」を発表してから3日後の出来事です。

「合意の中身はどんな文言なのか」—業界が初めてテキストを確認した結果、見えてきたのは「想定より厳しい禁止条件」でした。

この内容がそのまま成立すれば、これまで海外取引所やDeFiで一般的だった利回りサービスは大きく制限される可能性があります。

そのため、今後は「どこで暗号資産を保有・運用するか」という点が、これまで以上に重要になってきます。

この記事の重要ポイント

- 3月23日、CLARITY法案の最新草案テキストを仮想通貨業界が初めて確認——残高ベースの利回り付与は全面禁止

- 許可されるのは「行動ベースの報酬」のみ。取引・送金・プラットフォーム利用に紐づくインセンティブは引き続きOK

- 業界内の第一印象は「条件が狭すぎて不明確(overly narrow and unclear)」——CoinDesk情報源より

- CoinbaseはUSDCで約4%のAPYを提供中。一部競合プラットフォームは5%超を提供しており、この収益モデルへの直撃が懸念される

- 預金流出リスクを防ぎたい銀行業界は「ほぼ望んだ結果を得た」と評価

- DeFi条項・倫理規定など未解決の論点は残存。上院銀行委員会マークアップは4月後半が目標

何が起きたか—3月23日の動き

3月20日(金)にトム・ティリス氏とアンジェラ・アルソブルックス氏が「ステーブルコイン利回り問題での原則合意」を発表した際、業界関係者はまだ実際の草案テキストを確認していませんでした。

その3日後の3月23日(月)には、仮想通貨業界の関係者が議会内のクローズドレビューにおいて、初めて草案の実際のテキストを確認しました。

さらに翌24日(火)には銀行業界関係者によるレビューが予定されており、両業界が同一の文言を確認したうえで、マークアップ(委員会審議)へ進む段取りとなっています。

某有名金融情報サイトが入手した情報によると、草案テキストを確認した業界関係者の「第一印象」は芳しいものではありませんでした。

許可される行動ベースの報酬プログラムについて、「過度に狭く、不明確(overly narrow and unclear)」であるというのが率直な評価です。

草案の骨子「残高ベース禁止、行動ベースは許可」の意味

草案の核心は以下の区別にあります。

| 種類 | 草案での扱い | 具体例 |

|---|---|---|

| 残高ベースの利回り(パッシブ利回り) | 禁止 | USDCを「保有しているだけ」で年率4%が付く仕組み |

| 行動ベースの報酬(アクティビティ報酬) | 許可(ただし銀行預金の利息に似てはならない) | 送金・決済・プラットフォーム利用に応じた報酬 |

銀行業界が求めてきたのは「ステーブルコインを保有するだけで利息に近い収益が得られる仕組みを禁止すること」でした。

現在、Coinbaseは保有USDC残高に対して約4%のAPYを提供しており、一部の競合プラットフォームは5%超の利率を提示しています。

これは一般的な銀行普通預金(0.01〜0.5%程度)を大幅に上回る水準で、銀行業界は「自行の預金が仮想通貨プラットフォームに流れる」と激しくロビー活動を展開してきました。

銀行側にとって今回の草案はおおむね望んだ結果と言えますが、仮想通貨業界にとっては「行動ベースなら許可」という抜け道が残されたとはいえ、その解釈が曖昧であることが問題視されています。

業界への影響—Coinbaseのビジネスモデルを直撃

この規制が最も直撃するのがCoinbaseです。

同社のステーブルコイン関連収益はグループ収益の約19%を占め(Bloomberg Intelligenceおよび複数メディアの報道)、2025年通年では約13億5000万ドルに達しています(2025年Q4決算・SEC開示データより)。

Q3単体でも約3億5500万ドルを記録しており、同社の主要収益源のひとつです。

その多くは、CircleのUSDCの準備金から生じる利息収益をCoinbaseがUSDC保有ユーザーに還元する形で成立しています。

もし残高ベースの利回りが禁止されれば、CoinbaseのUSDC報酬プログラムは現行の形では継続できなくなります。

「USDCをCoinbaseに置いておくだけで年率4%」というモデルが終わりを迎える可能性があり、ユーザーの資金移動が起きる可能性もあります。

一方で、CoinDeskやFinTech Weeklyの報道によれば、規制対象はGENIUS法で定義された「ペイメントステーブルコイン発行者」およびそれに関連するプラットフォームが中心で、スマートコントラクトが利回りを提供するDeFi(Aave・Compoundなど)は当面の規制対象外とされています。

この構造により、規制の網がかかる中央集権型プラットフォームからDeFiへの資金移動が加速する可能性も指摘されています。

銀行業界が「預金流出」を恐れる理由

なぜ銀行はここまで強硬に利回り禁止を求めてきたのか。その背景を数字で見ると明確です。

- 銀行普通預金の金利:年率0.01〜0.5%程度

- Coinbase USDCの提供APY:約4%

- 一部競合プラットフォームの提供APY:5%超

この利率差が放置されれば、預金者が銀行口座の資金をUSDCなどのステーブルコインに移して利回りを得ようとする「預金流出(deposit flight)」が起きると銀行業界は主張しています。

銀行業界が引用する試算では潜在的な預金流出額は最大6.6兆ドルに達するとも言われており、金融システム全体の安定性への影響を懸念していました。

今回の草案は銀行業界のこの主張をほぼ受け入れた内容と言えます。

業界の懸念—「行動ベース」の定義が曖昧すぎる

仮想通貨業界が草案テキストを見て懸念しているのは、「行動ベースの報酬は許可」という条件の定義が不明確な点です。具体的には次のような問いに草案が答えていないとされています。

- 「月1回の取引」で報酬資格が生まれるのか、それとも頻繁な利用が必要か

- 「プラットフォーム利用」の定義はどこまで広いのか

- 年率換算すると高い数値になる報酬プログラムも禁止されるのか

- 「銀行預金の利息に似ている」かどうかの判断基準は誰がどう決めるのか

業界関係者の間では、この曖昧さが法的リスクを高めるとの見方が広がっています。許可される報酬プログラムを設計できるとしても、それが規制当局に「銀行預金の利息に似ている」と判断されるリスクを常に抱えることになるためです。

CLARITY法案の現状と今後のスケジュール

今回の草案確認は、法案成立に向けたプロセスの途中段階に過ぎません。ステーブルコイン利回り問題での前進は大きいですが、残る課題も多いです。

| 項目 | 内容 | 状況 |

|---|---|---|

| 上院銀行委員会マークアップ | 委員会での改正・採決審議 | 4月後半目標(イースター休会明け) |

| 上院農業委員会との調整 | CFTC管轄部分の統合 | 時期未定 |

| 上院本会議採決 | 60票必要 | 5〜6月が現実的な窓 |

| 大統領署名 | トランプ大統領署名 | ホワイトハウスは積極支持 |

| DeFi条項 | 民主党が不正資金対策を要求 | 未解決 |

| 倫理規定 | 政府高官の個人的な暗号資産利益禁止($TRUMP問題) | 未解決 |

上院議員バーニー・モレノは「5月までに上院本会議に上程できなければ、中間選挙サイクルで立法は棚上げになりかねない」と警告しており、時間的余裕は少ない状況です。

予測市場Polymarketでは執筆時点でCLARITY法案の2026年中成立確率を約72%と評価しています(リアルタイムで変動)。

この法案が通ると何が変わるのか

CLARITY法案が成立すれば、暗号資産の規制枠組みが明確になり、これまで曖昧だった「証券か商品か」といった論点が整理されます。

その結果、取引所のサービス拡充や新規銘柄の上場増加、機関投資家の参入拡大などが進み、市場全体の流動性や選択肢が広がる可能性があります。

だからこそ「どこで買うか」が重要になる

一方で、制度整備が進む過程では、海外取引所への規制強化や利回り商品の制限、税務・コンプライアンスの厳格化といった動きも想定されます。

こうした環境下では、特に初心者や中長期で保有を考えている人にとって、金融庁の監督下にある国内取引所を利用することがリスク管理の観点から重要になります。

国内取引所は、資産管理やサポート体制、税務面の取り扱いが比較的明確である一方、海外取引所は規制変更やサービス停止などの影響を受けやすいという側面があります。

国内で選ばれている仮想通貨取引所(タイプ別)

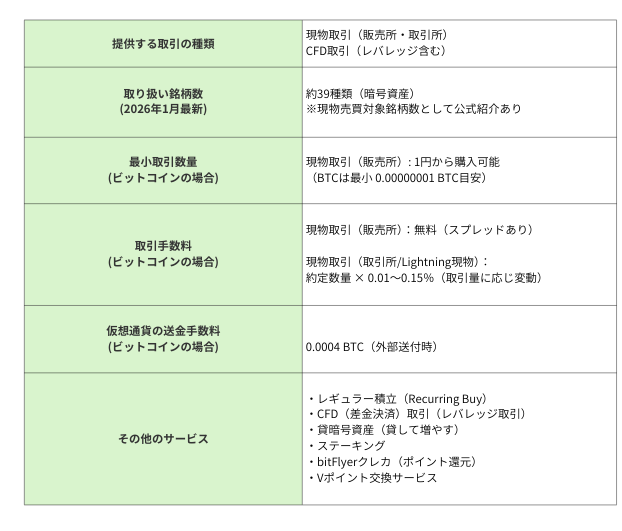

少額から試したい仮想通貨が初めての方

少額から試したい仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを幅広く触りたい人

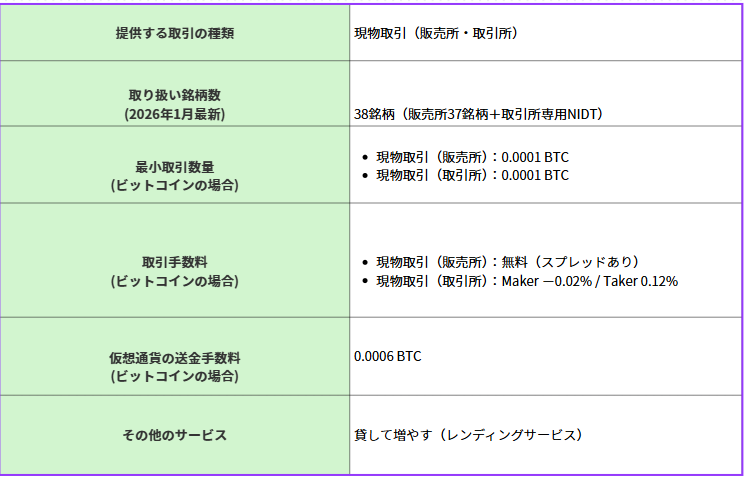

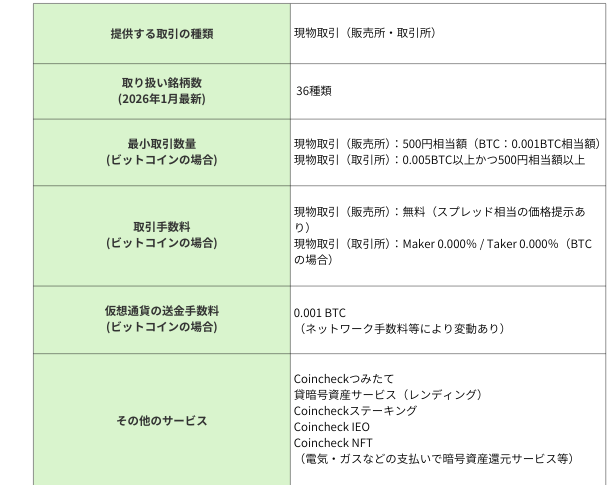

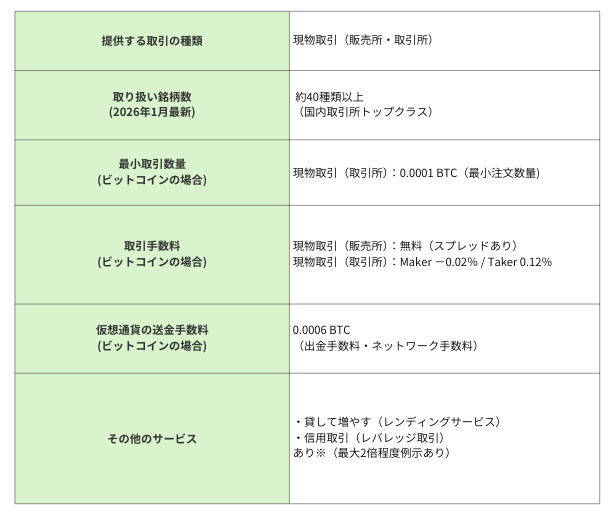

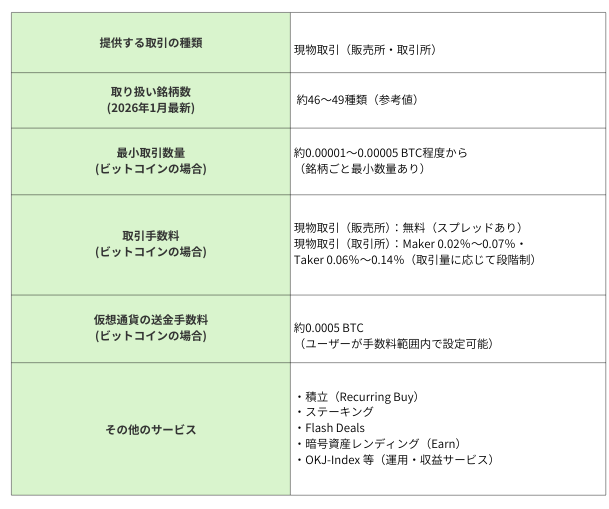

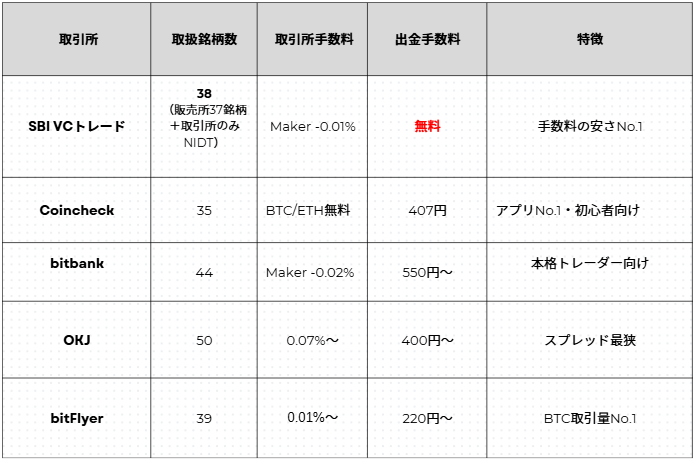

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(Q&A)

Q. 「残高ベースの利回り禁止」とはどういう意味ですか?

ステーブルコインをウォレットや取引所に「保有しているだけ」で得られる利回りが禁止されるということです。現在CoinbaseがUSDC保有者に提供している年率約4%のAPYのような仕組みが、この規制に該当する可能性があります。

Q. 日本のユーザーへの影響はありますか?

これは米国の法律のため、直接的な影響は米国内の事業者・ユーザーが対象です。ただし、CoinbaseやKrakenなどの米国系プラットフォームが提供するステーブルコイン報酬プログラムが変更・廃止されれば、これらを利用している日本居住ユーザーにも間接的に影響が出る可能性があります。

Q. DeFiの利回りも規制されますか?

現時点の草案では、DeFiレンディング(Aave・Compoundなど)は直接の規制対象外とされています。GENIUS法で定義された「ペイメントステーブルコイン発行者」が対象のため、スマートコントラクトが提供する利回りは別扱いとなる見込みです。ただし今後の法案修正により変わる可能性もあります。

Q. 「行動ベースの報酬」は具体的にどんな例がありますか?

草案では取引・送金・プラットフォームの利用に紐づいた報酬が許可されるとされています。ただし「銀行預金の利息に似てはならない」という条件が付いており、その解釈が現時点で不明確なため、業界では法的リスクを懸念する声が出ています。

Q. CLARITY法案はいつ成立しますか?

5月までに上院本会議に上程できれば2026年中の成立が視野に入ります。予測市場Polymarketでは執筆時点で約72%の成立確率と評価されています(リアルタイムで変動します)。ただしDeFi条項・倫理規定など未解決の論点が残っており、確定ではありません。

Q. 3月20日の「原則合意」と今回の記事の違いは何ですか?

3月20日の原則合意は「禁止・許可の方針が決まった」段階でした。今回(3月23日)は業界が実際の草案テキストを初めて確認し、具体的な文言の内容と問題点が判明した段階です。「合意はあったが、その中身は業界が期待していたより厳しかった」というのが今回の要点です。

まとめ

2026年3月23日、CLARITY法案の最新草案テキストが業界関係者に初めて開示され、ステーブルコイン残高に対する利回り付与の全面禁止が確認されました。

取引・送金・プラットフォーム利用に連動した「行動ベースの報酬」は引き続き許可されますが、その定義が「狭すぎて不明確」と業界側は早くも反発しています。

Coinbaseにとってステーブルコイン関連収益は2025年通年で約13億5000万ドル、グループ収益の約19%を占める主要な収益源です。

残高ベースの利回り禁止が実現すれば、このビジネスモデルを直撃するだけでなく、規制の対象外となるDeFiへの資金移動を加速させるリスクもあります。

一方で銀行業界にとっては、数兆ドル規模とも言われる潜在的な預金流出を防ぐという長年の目標をほぼ達成した内容です。

ステーブルコイン利回り問題での前進は大きいものの、法案成立にはDeFi条項の扱いや政府高官の暗号資産利益を禁じる倫理規定など、未解決の論点がなお残っています。5月までに上院本会議に上程できなければ、中間選挙サイクルで立法が再び棚上げになるリスクもあり、今後数週間が正念場となります。

免責事項 本記事は情報提供を目的としており、特定の暗号資産への投資を推奨するものではありません。暗号資産取引には価格変動リスクが伴います。投資判断はご自身の責任において行ってください。また、記事内のリンクにはアフィリエイトリンクが含まれる場合があります。

The post ステーブルコイン「保有するだけで稼ぐ」は禁止へ—CLARITY法案草案の中身と影響を解説 first appeared on CoinChoice(コインチョイス).

コメント