EU MiCA、最終局面へ─銀行主導のユーロ建てステーブルコインが始動

結論

MiCA(マイカ)は、暗号資産を排除するための規制ではありません。

市場を制度の内側に取り込み、発行主体・準備金・償還権を明確化することで、暗号資産を金融インフラとして再定義する試みです。

2026年7月の移行期間終了は、EU暗号資産市場が完全なライセンス制へ移行する節目となります。

その結果、無国籍型トークン中心の市場から、銀行や認可機関が主導する枠組みへと構造が変化していく可能性があります。

今後の焦点は、規制がイノベーションを抑制するのか、それとも信頼の基盤を整備することで市場を拡大させるのか。

MiCAは、その答えを占う世界初の大規模実験といえるでしょう。

こうした国際的な制度変化は、日本市場にも間接的な影響を与える可能性があります。

規制環境が変化する局面では、利用する取引所の安全性や手数料体系、取り扱い銘柄などを改めて確認しておくことが重要です。

欧州の暗号資産市場が“完全ライセンス制”へ

EUの暗号資産包括規制MiCA(Markets in Crypto-Assets Regulation) は、2023年6月に発効し、段階的に適用が進められてきました。

そして、2026年7月1日をもって移行猶予期間が終了します。

この日以降、MiCAに基づく認可を取得していない暗号資産サービス提供者(CASP)は、EU・EEA域内での営業継続ができなくなります。

MiCAは単なる業界ルールではありません。

欧州が暗号資産市場を制度内に組み込み、通貨主権を守るための包括的な金融規制です。

MiCAの施行スケジュール

| 日付 | 内容 |

|---|---|

| 2023年6月 | MiCA発効 |

| 2024年6月30日 | ステーブルコイン(ART/EMT)規制開始 |

| 2024年12月30日 | CASP認可制度本格適用 |

| 2026年7月1日 | 移行猶予終了(事実上の最終期限) |

MiCAがステーブルコインに課す主な要件

MiCAはステーブルコインを「電子マネートークン(EMT)」と「資産参照トークン(ART)」の2類型に分類し、それぞれに厳格な規制を設けています。

発行者には100%の準備資産による裏付けが求められ、その資産は流動性の高い形で管理されなければなりません。

また、保有者には額面での償還請求権が保証され、発行主体も銀行または電子マネー機関(EMI)に限定されています。

さらに、トークン保有者への利回り付与には制限が設けられています。

こうした要件により、従来の無国籍型ステーブルコインから、規制の枠内で運営される発行モデルへの転換が進んでいます。

USDTのEU市場縮小──規制の実効性

MiCA施行を受け、2024年末から2025年にかけて『Coinbase Europe』『Binance(EEA)』『Crypto.com』など複数の取引所が、MiCA非準拠のステーブルコインの取り扱いを終了しました。

テザー(USDT)はMiCA準拠ライセンスを取得しておらず、EU向け市場での流通は大きく縮小しています。

これは、MiCAが実効性を持つ規制として機能していることを示す象徴的な事例です。

欧州銀行によるステーブルコイン発行の動き

近年、欧州の複数銀行がMiCA準拠型ステーブルコインの発行を検討しているとの報道があります。

現時点で公式に確定している情報は限られていますが『銀行またはEMI主体による発行モデル』『規制準拠型の準備金管理』『企業間決済での活用想定』といった方向性が示されています。

ただし、具体的なコンソーシアム構成や準備金比率の詳細は、各銀行の正式発表を待つ必要があります。

ユーロ建てステーブルコイン市場の現状

現在、世界のステーブルコイン市場の大部分はドル建てです。

ユーロ建てステーブルコインの規模は依然として限定的ですが、MiCA施行以降、徐々に拡大傾向にあります。

市場予測については複数のリサーチ機関が成長可能性を指摘していますが、具体的な将来規模についてはシナリオによって大きく異なります。

したがって、急拡大を前提とした断定的な予測は現時点では慎重に扱う必要があります。

MiCAとデジタルユーロ(CBDC)

欧州中央銀行(ECB)は、デジタルユーロの発行に向けた検討を進めています。

MiCAには、一定規模を超えるステーブルコイン取引に対する制限規定も含まれており、

これは民間ステーブルコインがユーロ圏の通貨主権を侵食しない設計と解釈されています。

つまり『民間ステーブルコイン=決済インフラの補完』『デジタルユーロ=最終的な通貨基盤』という整理が想定されています。

米国との比較

米国でもステーブルコイン規制法案(例:GENIUS Act)が議論されており『100%準備金』『償還権の明確化』『発行主体の明確化』といった原則で、EUと方向性が近づきつつあると指摘されています。

ただし、制度設計や監督体系はEUと完全に一致しているわけではありません。

日本への示唆

日本でも銀行主導型ステーブルコインの枠組み整備が進んでいます。

MiCAは「ライセンス制の徹底」「発行主体の限定」「準備金管理の透明化」という点で、日本の制度設計にも影響を与える可能性があります。

欧州の動向は、日本市場にとっても重要な比較対象です。

こうした国際的な規制変動は、日本市場にも間接的な影響を与える可能性があります。

特にステーブルコインや暗号資産の制度整備が進む局面では、取引環境の信頼性や安全性を改めて確認することが重要になります。

国内で選ばれている仮想通貨取引所(タイプ別)

少額から試したい仮想通貨が初めての方

少額から試したい仮想通貨が初めての方

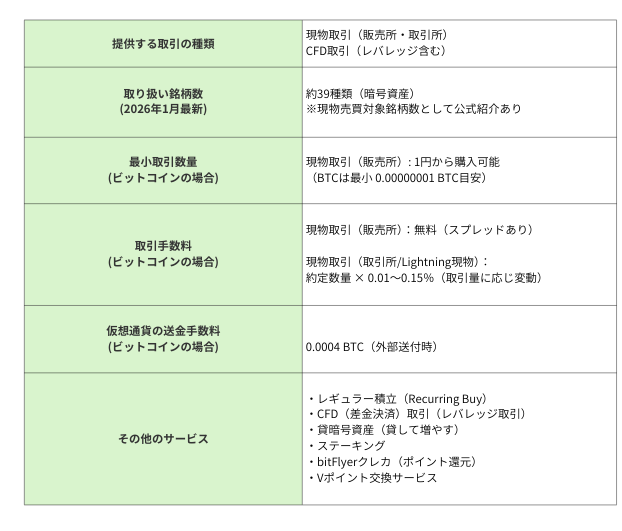

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを幅広く触りたい人

【詳細比較】国内主要仮想通貨取引所5社

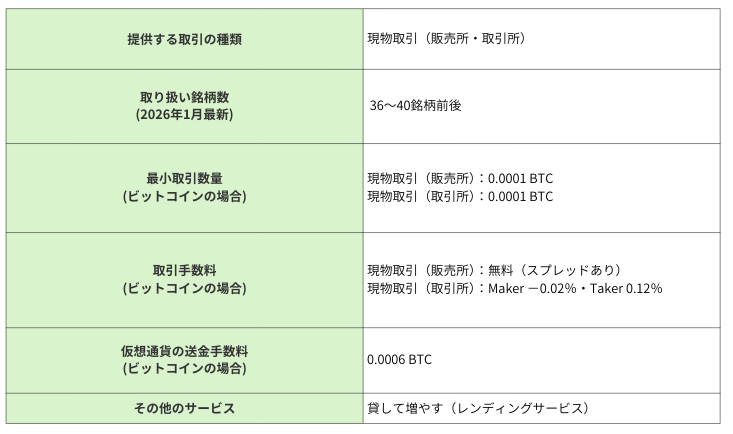

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

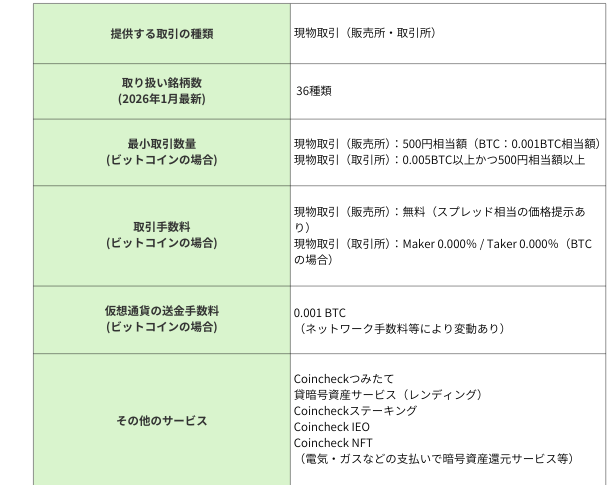

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

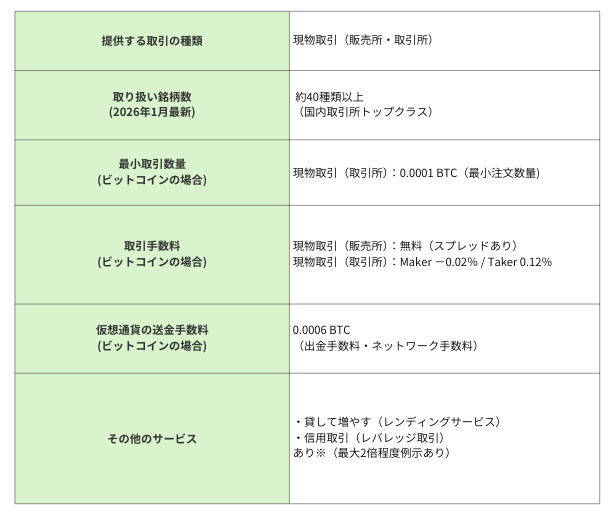

bitbank(ビットバンク)

アルトコイン取引に強い本格派

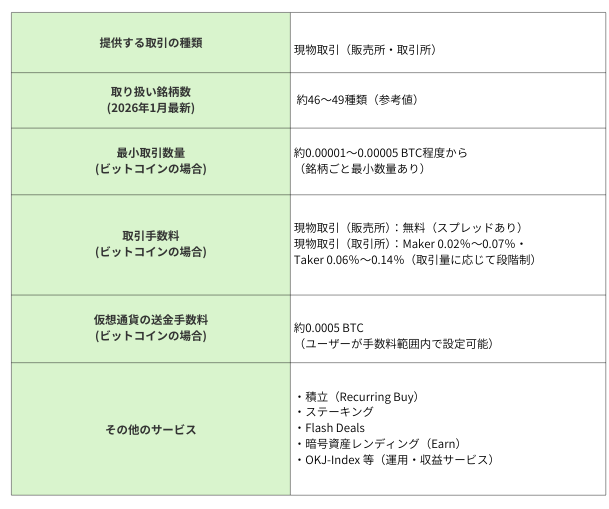

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(Q&A)

Q1. MiCAとは何ですか?

MiCA(マイカ)は、EUが制定した暗号資産の包括的な規制枠組みです。

ステーブルコインや暗号資産サービス提供者(CASP)を対象に、発行主体・準備金管理・情報開示などを厳格に定めています。2026年7月までに移行猶予期間が終了し、EU市場は完全なライセンス制へ移行します。

Q2. なぜEUはステーブルコインを厳しく規制するのですか?

背景には、金融安定性と通貨主権の維持があります。

ステーブルコインは決済手段としての利用が拡大しており、規模次第では法定通貨の機能に影響を与える可能性があります。MiCAは、100%準備資産や償還権の保証などを義務付けることで、制度内で管理する仕組みを整えています。

Q3. 日本の投資家に影響はありますか?

直接的な規制対象はEU域内ですが、国際的な規制の変化は市場流動性や取引所の対応に影響を与える可能性があります。日本でもステーブルコインの制度整備が進んでいるため、EUの動向は今後の制度設計や市場環境を考える上で重要な参考になります。

まとめ

MiCAは、単なる暗号資産規制ではありません。

それは『市場の制度化』『ステーブルコインの銀行主体化』『通貨主権の防衛』を目的とした包括的な金融枠組みです。

2026年7月1日をもって、EU市場は完全なライセンス制へ移行します。

今後、銀行主導型ステーブルコインがどこまで市場に浸透するのか。

そして、ドル建て優位の構造がどこまで変化するのか。

MiCAは、その転換点となる制度です。

参考・出典

-

欧州証券市場監督局(ESMA)「Markets in Crypto-Assets Regulation(MiCA)」公式ページ

-

欧州連合官報「Regulation (EU) 2023/1114(MiCA原文)」

-

Binance公式発表(EEAにおけるMiCA非準拠ステーブルコインの取扱変更)

-

各国金融当局および取引所発表資料

The post EU MiCA、最終局面へ─銀行主導のユーロ建てステーブルコインが始動 first appeared on CoinChoice(コインチョイス).

コメント