仮想通貨で損したら確定申告は必要?2026年最新ルールをわかりやすく解説

結論

仮想通貨取引で損失のみが発生した場合、原則として確定申告は不要です。

ただし、他の雑所得がプラスになる場合や、医療費控除・ふるさと納税などの適用を受けるために申告を行う場合には、あわせて申告が必要になります。

また、給与所得者は所得税の確定申告が不要であっても、住民税の申告が必要となるケースがあるため注意が必要です。

さらに、税制改正の方向性として、2028年以降は損失の繰越控除などが導入される可能性が示されています。

⇒ 安全性や税務対応を踏まえて国内仮想通貨取引所を選ぶならこちら

現行税制の基本ルール、損失単独では申告不要

暗号資産(仮想通貨)の所得は、原則として雑所得(総合課税)に分類されます。

そのため『損失のみ発生』『他に雑所得がない』場合は、原則として確定申告の義務はありません。

また現行制度では、損失の繰越控除は認められていないため、損失だけを申告しても税務上のメリットはありません。

損失申告が不要な例

- 仮想通貨取引で50万円の損失のみ → 申告不要

- 給与所得500万円+仮想通貨損失100万円 → 申告不要(給与と通算不可)

※損失のみで所得税の申告が不要でも、住民税の申告や各種手続上の都合で申告が必要となる場合があります。

申告が必要になる主なケース

① 他の雑所得がプラスの場合

仮想通貨は同じ雑所得内で損益通算が可能です。

例

- 副業収入:30万円

- 仮想通貨損失:▲20万円

→ 課税対象:10万円

損失を申告しない場合、30万円全額が課税対象となるため申告した方が有利です。

※雑所得には副業収入、アフィリエイト収入、原稿料などが含まれます。

② 控除を受けるため確定申告を行う場合

以下の控除を受ける場合は確定申告が必要です。

- 医療費控除

- ふるさと納税(ワンストップ特例未利用)

- 住宅ローン控除(2年目以降)

この場合、仮想通貨の損失も含めて申告します。

③ 雑所得合計が基準額を超える場合

- 給与所得者:年間20万円超

- 無職・学生など:48万円超

※仮想通貨損失と他の雑所得を合算して判断します。

住民税の注意点(重要)

給与所得者は、所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。

詳しくはお住まいの市区町村へ確認してください。

仮想通貨の損益通算ルール

通算できるケース(雑所得内のみ)

同一年内の雑所得同士のみ通算可能です。

仮想通貨同士の損益

仮想通貨同士の損益

仮想通貨と副業収入

国内取引所と海外取引所の損益

仮想通貨デリバティブ取引の損益

例

ビットコイン損失80万円

イーサリアム利益120万円

→ 課税対象40万円

通算できない所得

以下の所得とは損益通算できません。

- 給与所得

- 事業所得

- 株式譲渡益(申告分離課税)

- FX利益(申告分離課税)

- 不動産所得

- 譲渡所得(不動産など)

理由:課税方式が異なるためです。

現行制度の課題:損失繰越ができない

現行制度では、損失を翌年に繰り越すことができません。

典型例

2024年:利益300万円 → 約90万円納税

2025年:損失400万円 → 税金還付なし

結果:実質190万円の損失

この点は長年の課題とされています。

2028年以降の税制見直しの方向性

令和8年度税制改正大綱では、暗号資産税制の見直しの方向性が示されています。

今後の法整備を経て施行される見込みです。

検討されている主な変更点

① 申告分離課税(約20%)への移行

→ 現行最大55%から税負担軽減の可能性

② 損失の3年間繰越控除

→ 将来の利益と相殺可能

③ 暗号資産同士交換時の課税繰延

→ 円転時まで課税を繰延

※施行時期・内容は今後の法改正により変更される可能性があります。

税務当局が取引状況を確認し得る仕組み

税務当局は、以下の情報を通じて取引状況を確認し得ます。

- 暗号資産交換業者への照会

- 銀行口座の入出金記録

- 一定額以上の国外送金情報

- 税務調査による確認

国内の暗号資産交換業者は資金決済法に基づく登録業者であり、税務当局からの照会に応じて情報提供が行われます。

申告漏れのペナルティ

利益があるのに申告しなかった場合。

■ 無申告加算税

15〜30%

■ 延滞税

期間に応じて課され、割合は毎年見直されます。

■ 重加算税

最大40%(悪質な隠蔽・偽装がある場合)

確定申告の基本手順(概要)

① 年間取引報告書を取得

国内取引所のマイページから取得します。

② 損益計算を行う

海外取引所・DeFi取引がある場合は、計算ツールの活用が有効です。

③ 暗号資産の計算書を作成

国税庁様式に基づき作成します。

④ 確定申告書へ入力

雑所得欄に損益を記入します。

⑤ e-Tax等で提出

申告期限:原則3月15日(休日の場合は翌開庁日)

※令和7年分は2026年3月16日まで

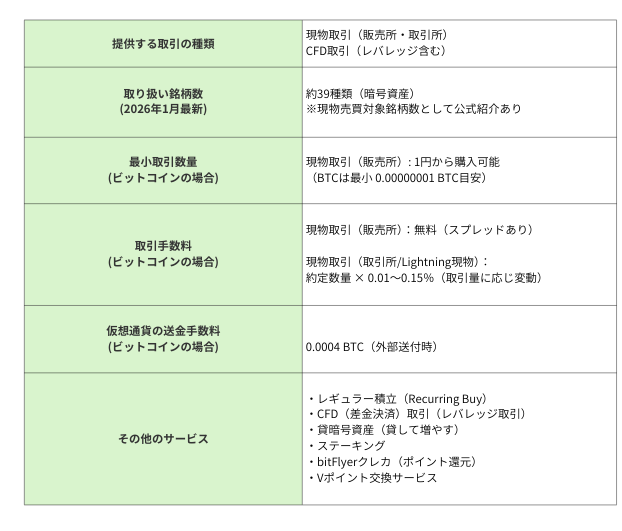

国内で選ばれている仮想通貨取引所(タイプ別)

確定申告をスムーズに行うためには、取引履歴の管理や日本円の入出金がしやすい国内取引所の利用も重要です。

目的に応じて選びましょう。

少額から試したい仮想通貨が初めての方

少額から試したい仮想通貨が初めての方

- bitFlyer:1円から取引・積立が可能

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを幅広く触りたい人

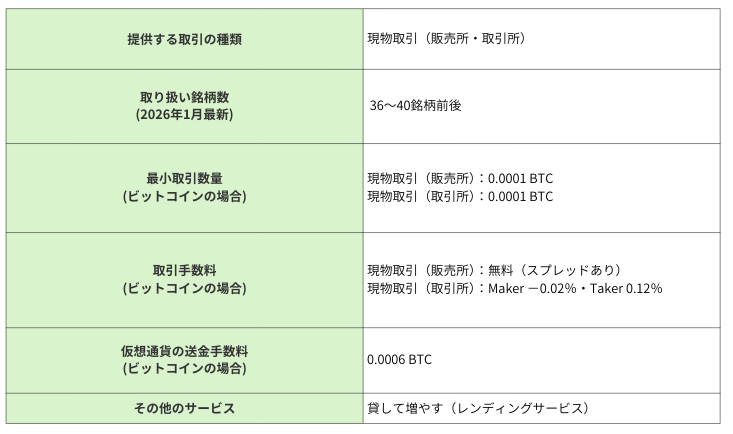

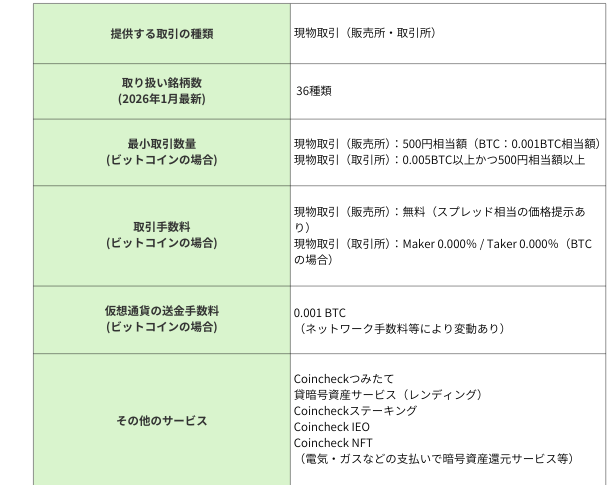

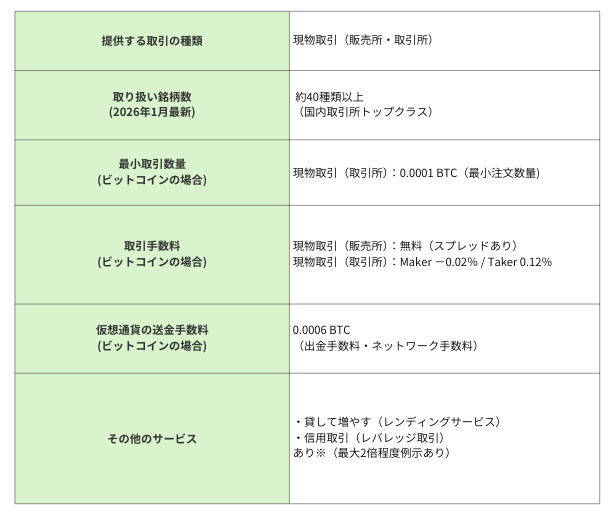

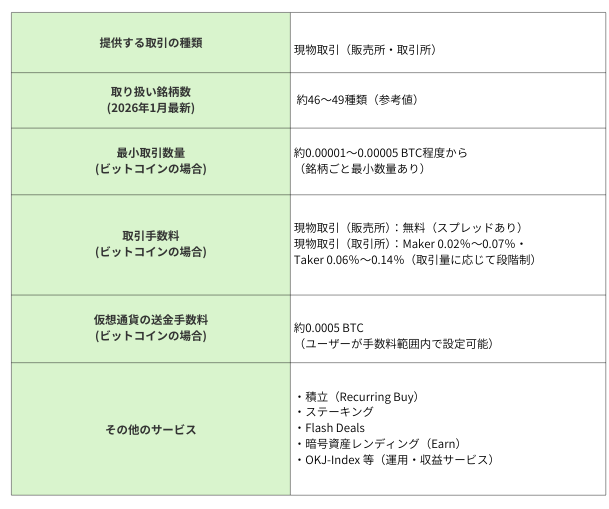

【詳細比較】国内主要仮想通貨取引所5社

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

よくある質問(FAQ)

Q. 損失だけなら申告しなくても問題ない?

原則問題ありません。ただし他の雑所得がある場合は申告が必要です。

Q. 海外取引所の損失も通算できる?

可能です(雑所得内)。

Q. NFTの損失も通算できる?

可能です。

※継続的・営利的に行っている場合は事業所得となる可能性があります。

Q. 所得税申告不要なら完全に申告不要?

住民税の申告が必要な場合があります。

まとめ

現行ルール(2026〜2027年)では、仮想通貨取引で損失のみが発生した場合、原則として確定申告は不要です。

ただし、他の雑所得がプラスになる場合には申告が必要となります。

また、仮想通貨の損益は株式やFX取引の利益とは通算できず、損失を翌年以降に繰り越すことも認められていません。

一方、今後の税制見直しでは、暗号資産課税の仕組みをより合理的にする方向性が示されており、税率を約20%とする申告分離課税への移行、損失繰越控除の導入、課税タイミングの見直しなどが検討されています。

これらは法改正を経て施行される見込みであり、実施時期や詳細は今後の制度設計によって変更される可能性があります。

参考資料

- 国税庁「暗号資産等に関する税務上の取扱い」

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf - 国税庁 確定申告書作成コーナー

https://www.keisan.nta.go.jp/

免責事項

本記事は情報提供を目的としたものであり、税務アドバイスではありません。税制は変更される可能性があります。具体的な判断は税務署または税理士にご相談ください。

The post 仮想通貨で損したら確定申告は必要?2026年最新ルールをわかりやすく解説! first appeared on CoinChoice(コインチョイス).

コメント