米規制当局が暗号資産に新指針。トークン化証券に明確な線引き

結論

トークン化は追い風になるのか、それとも新たな規制の壁なのか。

米証券取引委員会(SEC)は2026年1月、トークン化証券に関する新たなスタッフ声明を公表しました。

既存の証券規制がブロックチェーン上で発行された資産にも適用されることを明確にし、長年続いてきた規制上の論点に一定の整理を与える内容となっています。

なお、本声明はSECの正式なルール制定ではなく、スタッフによる見解の提示という位置づけです。ただし、実務上の解釈指針として市場に与える影響は小さくありません。

市場が注目するのは大きく3つです。

【第一に、発行体主導型と第三者主導型という分類基準の明確化。】

【第二に、合成トークンが証券ベーススワップに該当する可能性。】 【第三に、トークン形式への変更は証券法適用の有無を変えないという原則の再確認です。】

規制の明確化という意味では前進ですが、同時に既存の厳格な証券規制の枠内で対応する必要があることも改めて示されました。

今後、トークン化関連銘柄や暗号資産市場がこの指針をどう織り込むかが焦点になります。

規制ニュースは価格変動につながることもあるため、投資を検討する場合は取引環境や手数料、安全性を事前に確認しておくことが重要です。

3つの重要ポイント

1)SECが「トークン化証券」を2タイプに整理し、線引きを示した

発行体主導型(企業が自ら発行)と第三者主導型(第三者が既存証券をトークン化)を明確に区分。第三者主導型はカストディ型と合成型に分かれ、規制上の扱いが変わり得ます。

2)合成トークンは“証券ベーススワップ”扱いになるリスクがある

見た目がトークンでも、実態がデリバティブ(特定証券の価値に連動し所有権を伴わない等)なら、登録義務や取引制限など厳しい規制対象になる可能性がある点が重要です。

3)「トークン化しても規制は変わらない」が原則として確認された

フォーマット変更(オンチェーン化)は技術的変更に過ぎず、証券法の適用有無・内容は変わらないという立場をSECが再確認。規制回避目的のトークン化は通用しにくい、というメッセージです。

トークン化証券の2分類を明確化

SECは今回の声明で、トークン化証券を「発行体主導型」と「第三者主導型」に整理しました。

発行体主導型は、企業自身がブロックチェーン上で株式や債券を発行する形態です。

分散型台帳技術を株主名簿管理に組み込み、オンチェーン上の移転記録と法的な株主名簿を連動させる仕組みを想定しています。

重要なのは、証券の本質が変わるわけではないという点です。

従来のオフチェーン管理がオンチェーンに置き換わるだけであり、証券法上の位置づけは維持されます。

一方、第三者主導型は、発行企業とは無関係の主体が既存証券をトークン化する形態です。さらに以下の2類型に分かれます。

- カストディ型(原証券を保管し、その裏付けとしてトークンを発行)

- 合成型(独自に発行した証券の価値を既存証券に連動させる)

この違いは規制上きわめて重要です。

合成トークンと証券ベーススワップの論点

第二の注目点は、合成トークンが「証券ベーススワップ」に該当し得ると示された点です。

証券ベーススワップとは、特定証券の価格やイベントに連動するデリバティブ契約を指します。

SECは、資産の直接的所有権を伴わず、特定証券の価値に基づく支払いを行う構造の場合、証券ベーススワップに該当する可能性があると説明しました。

つまり、見た目がトークンであっても、その経済的実態がデリバティブであれば、従来の厳格な規制を受ける可能性があるということです。

証券ベーススワップに該当した場合、販売対象や取引方法に強い制限がかかります。

登録義務や適格参加者要件などが求められ、通常の証券よりも規制ハードルは高くなります。

一方でSECは、「リンク証券」に該当する場合など、一定の除外規定の可能性にも言及しています。

ただし、この線引きは形式的な要件に依拠する部分があり、実務上は慎重な法的検討が不可欠です。

フォーマット変更は規制を変えない

第三のポイントは、「トークン化しても証券法の適用は変わらない」という原則の確認です。

SECは、証券の形式を変更しても連邦証券法の適用有無や内容は変わらないと明確に述べています。

トークン化は技術的な変化であり、法的性質そのものを変更するものではないという立場です。

一部では、トークン形式を採用することで証券規制の適用を回避できるとの見方もありました。

しかし今回の声明は、形式ではなく経済実態を重視する従来の原則が引き続き適用されることを示しています。

SECの規制明確化路線と議会動向

SEC指導部は2026年2月の上院公聴会で、暗号資産規制の明確化を重要課題として位置づけました。

商品先物取引委員会(CFTC)との連携強化や市場構造の整理も議論されています。

議会では包括的な暗号資産市場構造法案(通称CLARITY法案)が審議中です。

成立すれば、SECの解釈枠組みも法的に再整理される可能性があります。

一方で、暗号資産関連の執行姿勢をめぐっては政治的な議論も続いています。

執行件数や制裁金水準の推移をめぐり評価は分かれており、規制の強弱に対する見方も一様ではありません。

こうした政治的環境は、今後の規制運用に影響を及ぼす可能性があります。

市場はどう反応すべきか

今回の声明は、長年の論点に一定の整理を与えるものです。

トークン化ビジネスを展開する企業にとっては、自社モデルがどの枠組みに該当するのかを検討する基準になります。

一方で、規制負担が軽減されたわけではありません。

特に第三者主導型、合成型のトークン化は、慎重な法的分析が不可欠です。

発行体主導型は比較的整理しやすい分野といえますが、従来の証券発行と同等のコンプライアンス体制が求められます。

市場参加者は、トークン化を規制回避の手段と誤解すべきではありません。

今回の指針は、証券規制の枠組みの中でブロックチェーン技術を活用する方向性を示したものと位置づけられます。

規制の整理が進む局面では、市場環境の変化に備えておくことも重要です。

実際に暗号資産の取引を検討する場合は、自分の投資スタイルに合った取引所を選ぶことが第一歩になります。

国内で選ばれている仮想通貨取引所(タイプ別)

少額から試したい仮想通貨が初めての方

少額から試したい仮想通貨が初めての方

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを幅広く触りたい人

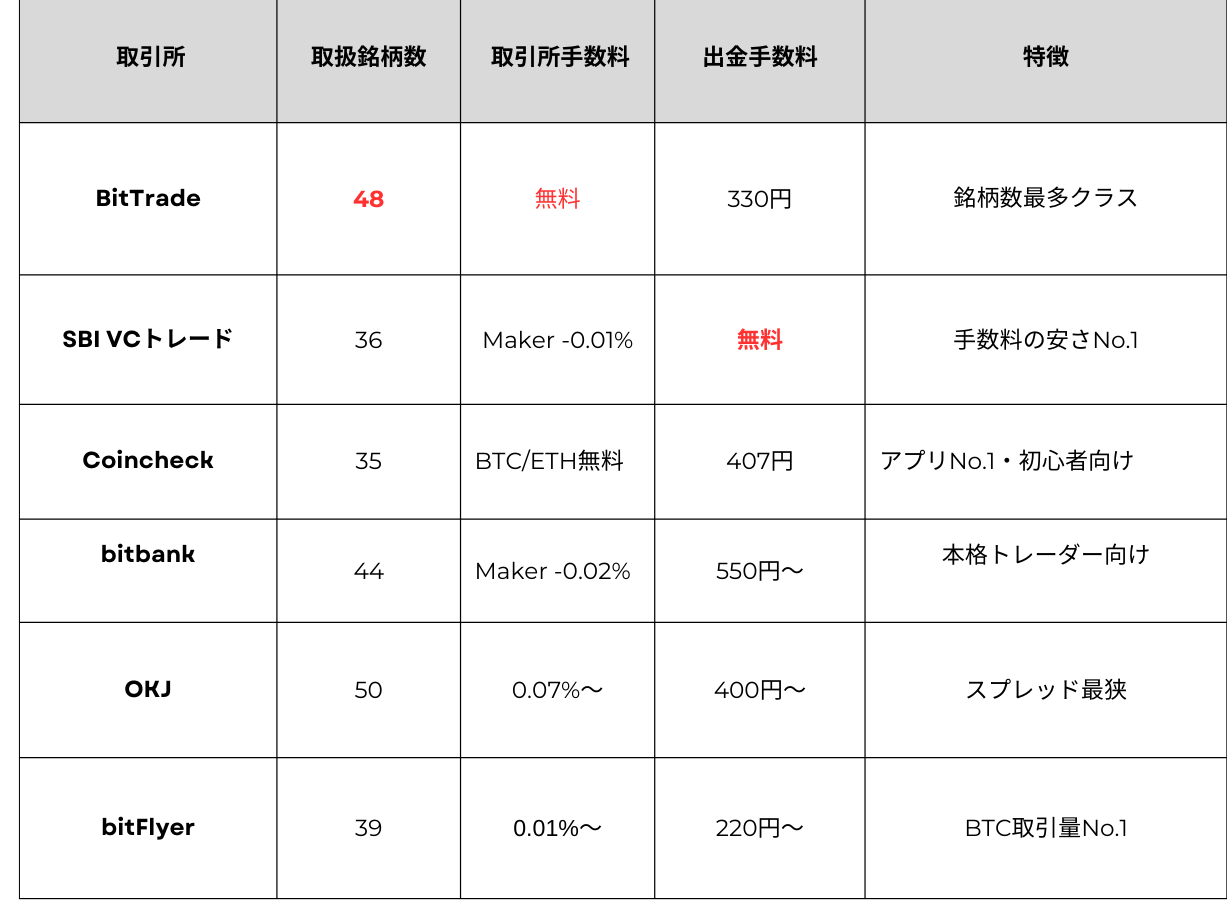

【詳細比較】国内主要仮想通貨取引所6社

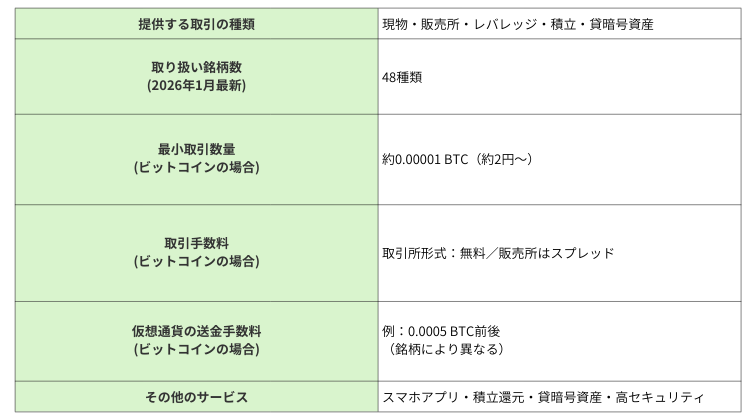

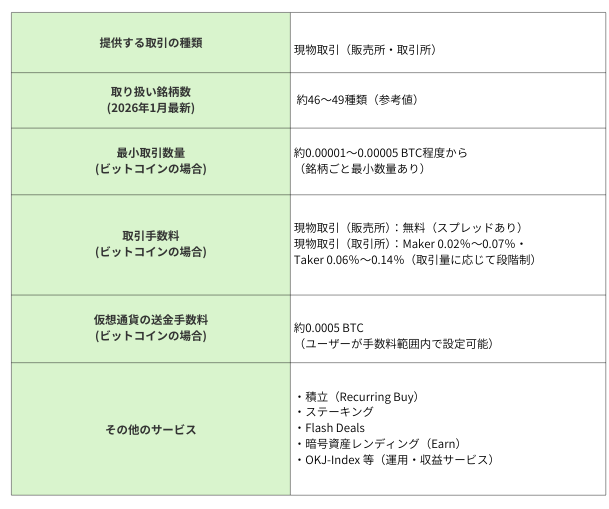

BitTrade(ビットトレード)

国内最多クラスの取扱銘柄数|少額取引に強み

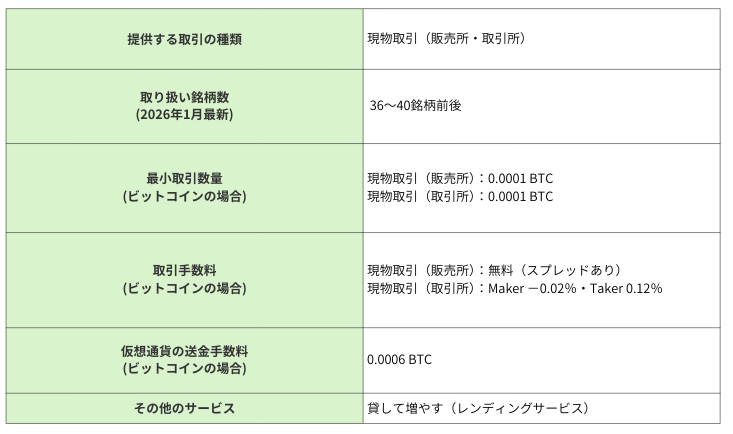

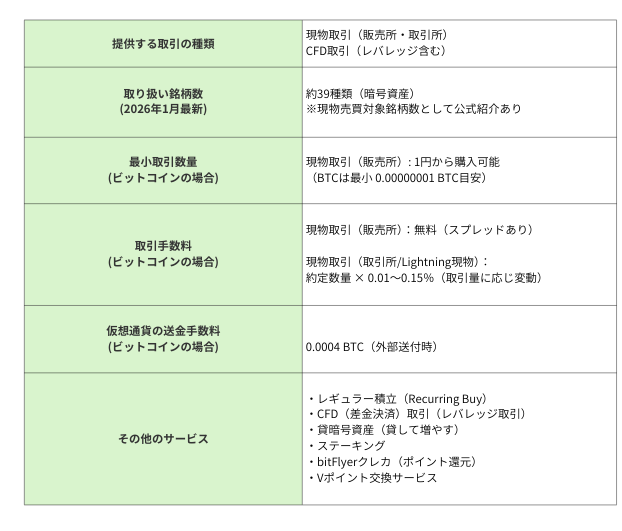

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

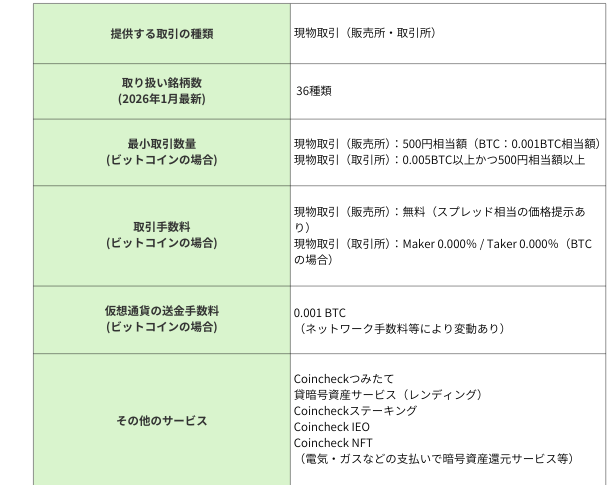

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

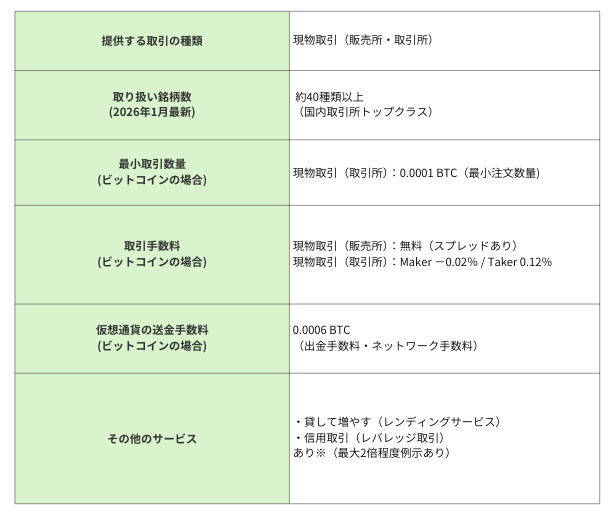

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

FAQ

Q1. 今回の「スタッフ声明」は法律やルールと同じ効力がありますか?

公式なルール制定ではありません。

ただし、当局の解釈指針として実務に影響しやすく、事業者のコンプライアンス判断の基準になり得ます。

Q2. 具体的に、どんなトークンが「証券ベーススワップ」扱いになりやすいですか?

所有権を与えず、特定証券の値動きに連動した“支払い構造”を持つものは注意が必要です。

合成型の設計は特に該当リスクが上がるため、法務・コンプライアンス面の精査が前提になります。

Q3. 投資家はこの指針をどう受け止めればいいですか?

「規制が緩む」ではなく「ルールが整理された」と捉えるのが安全です。

トークン化関連のニュースは相場材料になり得ますが、事業者側の対応コストや規制リスクも織り込み要因になります。

まとめ

米SECのトークン化証券に関する声明は、規制の明確化と既存枠組みの再確認という二面性を持ちます。

- 発行体主導型と第三者主導型の分類整理

- 合成トークンの証券ベーススワップ該当可能性

- フォーマット変更による規制回避は認められないという原則

これら3点が、今後のトークン化ビジネスの方向性を左右する重要な論点です。

今後は議会審議の動向やSECとCFTCの連携の進展が焦点となります。

規制環境は整備が進む可能性もありますが、政治状況によって方向性が変わるリスクも残されています。

トークン化は単なる技術革新ではありません。

証券法の枠内で進められる金融イノベーションであることを改めて認識する必要があります。

参考資料・出典

- SEC「Statement on Tokenized Securities」2026年1月28日

- SEC「Testimony Before the U.S. Senate Committee」2026年2月12日

- CoinPost「予測市場は重大な課題に、米SEC委員長発言」

- CoinDesk「主要な上院民主党議員が米国の暗号通貨法案の進展を望み」

The post 米規制当局が暗号資産に新指針。トークン化証券に明確な線引き first appeared on CoinChoice(コインチョイス).

コメント