メタプラネット、ビットコイン評価損1046億円で2025年赤字766億円見込みも次期80%成長予想

営業利益は過去最高でも最終赤字に転落の衝撃

2026年1月26日、東証スタンダード上場のメタプラネット(証券コード:3350)が2025年12月期の業績修正を発表した。

最終損益が766億円の赤字に転落する見通しとなった一方、営業利益は従来予想の47億円から62.8億円へと33.8%上方修正し、20期ぶりの過去最高益をさらに更新する結果となった。

この「営業黒字なのに最終赤字」という一見矛盾した決算の背景には、ビットコイン保有企業特有の会計処理がある。

業績修正の内容

2025年12月期 通期業績予想(修正後)

| 項目 | 修正後予想 | 前回予想 | 前期実績 |

|---|---|---|---|

| 売上高 | 91億円 | 68億円 | 10.6億円 |

| 営業利益 | 62.8億円 | 47億円 | 3.5億円 |

| 最終損益 | ▲766億円 | 非開示 | 44.3億円 |

営業利益は前期比18倍の62.8億円と大幅な増益を達成。しかし、ビットコインの時価評価による営業外損失が発生し、最終損益は766億円の赤字に転落する見込みとなった。

赤字の原因:ビットコイン評価損1046億円

日本の会計基準による「含み損」の計上

メタプラネットの赤字転落の主因は、保有するビットコインの時価評価損だ。

日本の会計基準では、仮想通貨は「期末時点の時価」で評価され、取得価額との差額が損益として計上される。2025年第4四半期(10~12月)にビットコイン価格が下落したことで、大規模な評価損が発生した。

評価損の計算(推定):

- 保有ビットコイン:約35,000BTC

- 平均取得価格:約1,450万円/BTC

- 期末時価:約1,150万円/BTC(推定)

- 評価損:約1,046億円

重要なのは、これが「含み損」であり、売却しない限り現金の流出はないという点だ。メタプラネットはビットコインを売却せず長期保有する方針を掲げており、この評価損は「会計上の時点評価に過ぎない」と説明している。

四半期ごとの損益の乱高下

2025年のメタプラネットの四半期決算は、ビットコイン価格に連動して激しく変動した。

| 四半期 | 経常損益 | BTC価格動向 |

|---|---|---|

| Q1(1-3月) | ▲69億円 | 下落局面 |

| Q2(4-6月) | 174億円 | 上昇局面 |

| Q3(7-9月) | 126億円 | 上昇継続 |

| Q4(10-12月) | 大幅赤字 | 再下落 |

第1四半期には74億円の評価損を計上して50億円の最終赤字となったが、第2四半期以降はビットコイン価格の回復で一時135億円の含み益に転換。しかし年末にかけて再び価格が下落し、通期では大幅な評価損を計上する結果となった。

本業は絶好調:ビットコイン・インカム事業が急成長

売上高は前期比約8倍

赤字決算の陰で見逃せないのが、本業の急成長だ。

メタプラネットの主力事業である「ビットコイン・インカム事業」は、当初予想の30億円から86億円へと大幅に上振れした。これは前期比約8倍の成長となる。

ビットコイン・インカム事業の業績推移:

| 時期 | 売上高予想 | 修正内容 |

|---|---|---|

| 期初予想(2月) | 30億円 | - |

| 修正(10月) | 63億円 | +110% |

| 実績見込み | 86億円 | +187% |

収益モデルの概要

ビットコイン・インカム事業は、保有するビットコインを担保にしたオプション取引(プットオプションの売り)でプレミアム収入を得るビジネスモデルだ。

具体的には:

- 機関投資家向けにビットコインのプットオプションを販売

- オプション料(プレミアム)を収益として計上

- ビットコインを担保として提供

この手法は、米国のマイクロストラテジー(現:ストラテジー)が採用する戦略を参考にしたもので、ビットコインを保有しながら継続的な収益を生み出すことができる。

営業利益18倍増の理由

会社側は業績上方修正の理由として、以下を挙げている。

- 資金調達手段の多様化

- 転換権付永久型優先株式「B種株式(MERCURY)」の発行

- 上限5億ドルのクレジット・ファシリティの設定

- 株価に左右されない資金調達体制の構築

- 従来は普通株式によるエクイティ・ファイナンスに依存

- 優先株式や社債による調達で機動的な資本運用が可能に

- オプション取引への資本配分拡大

- 担保資金の増加でプットオプション契約の組成が増加

- 結果として売上高が当初見込みを大幅に上回る

次期80%成長予想の根拠

2026年12月期の業績見通し

メタプラネットは2026年12月期について、売上高で前期比約80%の成長を見込んでいるとされる。

成長ドライバー:

- ビットコイン保有量の拡大

- 現在約35,000BTC → 目標21万BTC(2027年まで)

- 保有量増加に比例してオプション収入も拡大

- 米国市場への進出

- 米SECへのADS(米国預託株式)登録完了

- 海外機関投資家からの資金調達が容易に

- 資金調達手段の多様化

- 優先株式・社債・クレジットラインの活用

- 株価下落時でも事業継続可能な財務基盤

ビットコイン保有量の推移

| 時期 | 保有量 | 購入総額 |

|---|---|---|

| 2024年4月(開始時) | 98BTC | 約1億円 |

| 2024年12月末 | 約1,000BTC | 約96億円 |

| 2025年6月 | 約6,800BTC | 約900億円 |

| 2025年9月 | 約30,800BTC | 約4,900億円 |

| 2026年1月(現在) | 約35,000BTC | 約5,100億円 |

わずか2年足らずで保有量を350倍以上に拡大。この積極的な買い増し戦略が、ビットコイン・インカム事業の急成長を支えている。

株価への影響

時価総額が保有BTC価値を下回る事態

2025年後半、メタプラネットの株価は大きく下落した。

- 最高値(2025年6月):1,930円、時価総額約1兆円

- 安値(2025年10月):338円、時価総額約4,500億円

- 現在(2026年1月26日):512円

特に注目されたのが、mNAV(企業価値÷保有ビットコイン価値)が1倍を下回ったことだ。これは「会社を清算してビットコインを売却した方が株主にとって有利」という状態を意味する。

一時はmNAVが0.9倍程度まで低下したが、直近では1.16倍まで回復している。

市場の評価

アナリストの評価は分かれている。

強気派の見方:

- 営業利益は過去最高益で本業は好調

- 評価損は「会計上の数字」であり実態を反映していない

- ビットコイン価格の回復で含み益に転換する可能性

弱気派の見方:

- ビットコイン価格次第で業績が大きく変動するリスク

- mNAV1倍割れは市場が事業モデルに疑義を示している証拠

- 日本の会計基準では評価損が継続的に発生するリスク

ビットコイン・トレジャリー企業の課題

日本の会計基準との相性の悪さ

メタプラネットが直面する最大の課題は、日本の会計基準とビットコイン保有戦略の相性の悪さだ。

米国との比較:

| 項目 | 日本 | 米国 |

|---|---|---|

| 仮想通貨の会計処理 | 時価評価(損益計上) | 減損処理のみ |

| 評価益の計上 | 毎期必要 | 売却時のみ |

| 評価損の計上 | 毎期必要 | 減損時のみ |

米国の会計基準では、ビットコインの価格が上昇しても売却しない限り利益計上は不要で、下落時のみ減損処理を行う。一方、日本では毎期末に時価評価を行い、損益を計上する必要がある。

このため、日本企業がビットコイン・トレジャリー戦略を採用すると、業績がビットコイン価格に大きく左右されるという課題が生じる。

JPX(日本取引所グループ)の動向

2025年11月、Bloombergが「JPXが暗号資産トレジャリー企業に対する規制強化を検討している」と報じた。

メタプラネットはこの報道について「関係当局から何らかの規制措置や調査を受けている事実はない」と否定したが、株価下落の一因となった。

今後、日本市場でビットコイン・トレジャリー企業がどのように位置づけられるかは、メタプラネットの事業戦略にも影響を与える可能性がある。

投資家向け:決算を読み解くポイント

注目すべき指標

メタプラネットの決算を評価する際、以下の指標に注目する必要がある。

1. BTCイールド

- 1株当たりビットコイン保有量の変化率

- 株式発行による希薄化を上回るBTC購入ができているかを示す

2. mNAV

- 企業価値÷保有ビットコイン価値

- 1倍を下回ると「清算価値割れ」

3. 営業利益

- ビットコイン評価損益を除いた本業の収益力

- 継続的に利益を生み出せる体質かを確認

4. ビットコイン平均取得価格

- 現在約1,450万円/BTC

- この価格を下回ると含み損が発生

決算の見方

今回の決算で重要なのは、以下の点だ。

ポジティブ要因:

- 営業利益は過去最高の62.8億円(前期比18倍)

- ビットコイン・インカム事業の売上高は当初予想の約3倍

- 資金調達手段の多様化で財務基盤が強化

ネガティブ要因:

- 最終損益は766億円の赤字

- ビットコイン価格下落で評価損が拡大

- 会計上の損益がビットコイン価格に連動するリスク

国内で選ばれている仮想通貨取引所(タイプ別)

まずは目的別に、向いている取引所を絞り込みましょう。

少額から試したい初心者

手数料を極力かけたくない人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを積極的に触りたい人

操作性・アプリ重視

- Coincheck:アプリDL数国内トップクラス、初心者向け

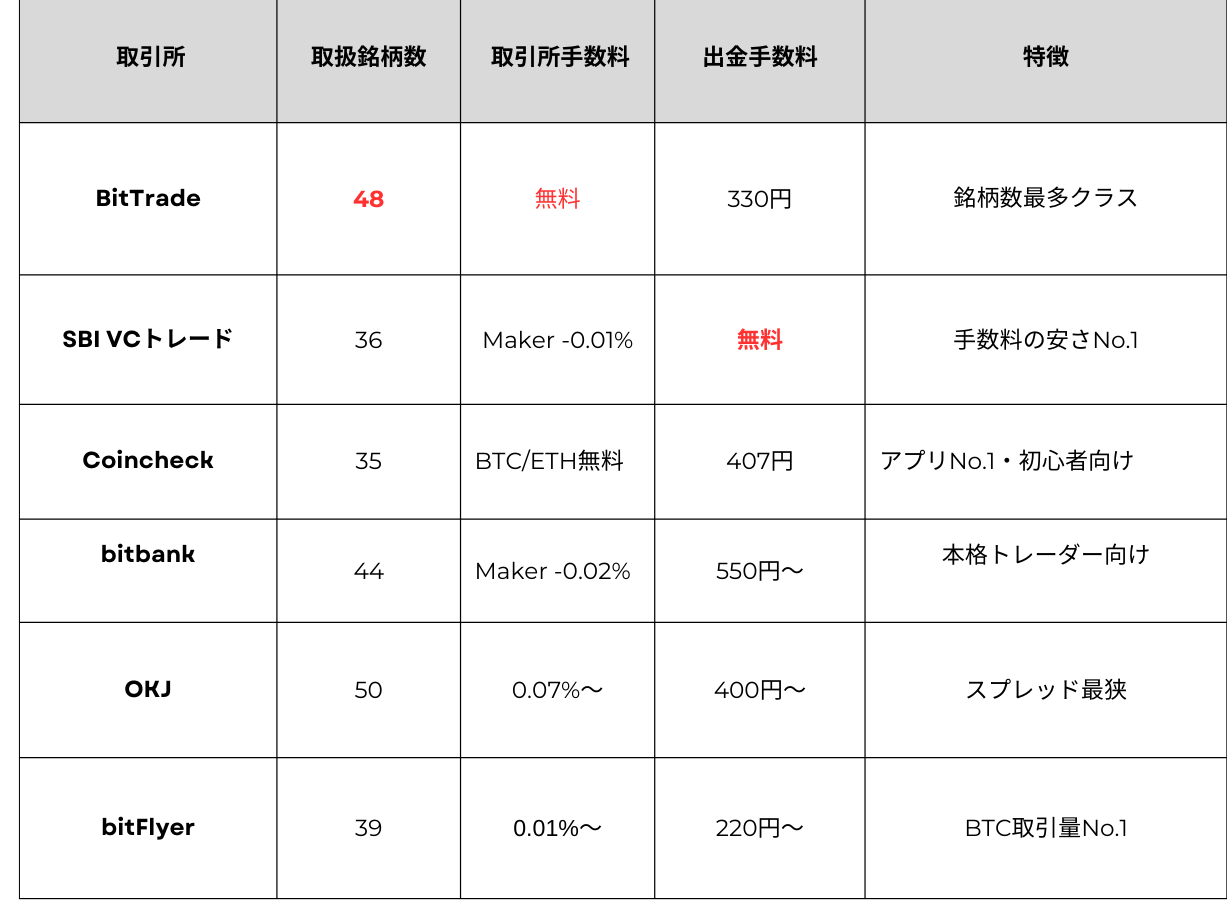

【詳細比較】国内主要仮想通貨取引所6社

BitTrade(ビットトレード)

国内最多クラスの取扱銘柄数|少額取引に強み

特徴

- 取扱銘柄数48種類(※2026年1月時点)

- 取引所は2円から利用可能

- サービス開始以来ハッキング被害ゼロ

手数料・基本情報

- 売買手数料:販売所無料(スプレッドあり)/取引所無料

- 入金手数料:クイック入金は無料(対象銀行)/振込入金は各銀行所定の振込手数料

- 出金手数料:330円

- 積立:1,000円〜

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

特徴

- 入出金・送金手数料が原則無料

- SBIグループの安心感

- ステーキング対応銘柄が豊富

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

特徴

- 直感的で使いやすいアプリ

- BTC・ETH・XRPは取引所手数料無料

- NFTマーケットプレイスも利用可能

bitbank(ビットバンク)

アルトコイン取引に強い本格派

特徴

- 取引所手数料:Maker 0.02%/Taker 0.12%(※現物)

- TradingView搭載の高機能チャート

- 44銘柄を板取引で売買可能

OKJ

取扱銘柄数が多く、新興銘柄にも対応

特徴

- 販売所・取引所ともに利用可能

- SUI・APT・TONなど話題銘柄を取扱

- Flash Dealsなど運用サービスあり

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

特徴

- 創業以来ハッキング被害ゼロ

- 1円から取引・積立が可能

- レバレッジ取引にも対応

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

※情報は2026年1月時点のものです。最新の手数料・サービス内容は各公式サイトでご確認ください。 ※暗号資産は価格変動リスクがあります。投資は余裕資金で、ご自身の判断で行ってください。

まとめ

メタプラネットの2025年12月期決算は、「本業は絶好調、でも会計上は大赤字」という複雑な結果となった。

本記事のポイント:

- 最終損益は766億円の赤字(前期は44億円の黒字)

- 赤字の主因はビットコイン評価損約1,046億円

- 営業利益は62.8億円で20期ぶり過去最高益

- ビットコイン・インカム事業は売上86億円(当初予想の約3倍)

- 2026年12月期は売上高80%成長を見込む

評価損は「会計上の数字」であり、ビットコインを売却しない限り現金の流出はない。しかし、日本の会計基準では毎期末にこうした評価損益が発生するため、業績がビットコイン価格に大きく左右されるという構造的なリスクがある。

ビットコイン価格が回復すれば評価益に転じる可能性もあるが、逆に価格がさらに下落すれば評価損は拡大する。投資家は、こうしたリスクを十分に理解した上で投資判断を行う必要がある。

関連情報

メタプラネット基本データ

| 項目 | 内容 |

|---|---|

| 証券コード | 3350 |

| 市場 | 東証スタンダード |

| 事業内容 | ビットコイン・トレジャリー事業、ホテル事業 |

| ビットコイン保有量 | 約35,000BTC(2026年1月時点) |

| 時価総額 | 約5,800億円(2026年1月26日時点) |

| 決算期 | 12月 |

今後のスケジュール

- 2026年2月10日:2025年12月期 本決算発表予定

- 2026年3月:定時株主総会

※本記事は情報提供を目的としており、投資助言ではありません。投資判断は自己責任でお願いします。

※記載内容は2026年1月26日時点の情報に基づいています。

The post メタプラネット、ビットコイン評価損1046億円で2025年赤字766億円見込みも次期80%成長予想 first appeared on CoinChoice(コインチョイス).

コメント