ある日突然、銀行のアプリを開くと「ブロックチェーン上で動く預金残高」が現れる。

そんな未来が、2026年の今、現実として動き出しています。

2026年4月3日、金融庁が「FinTech実証実験ハブ」の支援案件として、トークン化預金を使った銀行間決済の実証実験を正式に採択しました。

ゆうちょ銀行、GMOあおぞらネット銀行、SBI新生銀行—大手銀行が相次いで導入を表明し、日本銀行の植田総裁も「中央銀行マネーのトークン化」の可能性に言及。

財務大臣・金融担当大臣の片山さつき氏は2026年を「デジタル元年」と位置づけ、強い推進姿勢を打ち出しています。

しかし「トークン化預金」という言葉を聞いても、ピンと来ない方が大半ではないでしょうか。

ステーブルコインと何が違うのか。仮想通貨と関係があるのか。

自分の生活にどう影響するのか—この記事で、最新の動向とともに徹底的に解説します。

この記事でわかること

- トークン化預金の仕組みと「法的に銀行預金のまま」の意味

- ステーブルコイン・暗号資産との違いをひと目でわかる比較表

- 金融庁が本格支援に乗り出した背景と実証実験の中身

- 国内主要プレーヤー(DCJPY・ゆうちょ・SBI新生銀行)の最新動向

- 海外の先行事例(JPモルガン・DBS銀行など)

- 企業・個人の生活への影響と今後の展望

今すぐ取引所を比較する(記事の最後にまとめています)

今すぐ取引所を比較する(記事の最後にまとめています)トークン化預金とは何か——3分でわかる基本

「銀行預金をブロックチェーンに乗せたもの」

トークン化預金(Tokenized Deposits、略称TD)は一言でいえば、銀行預金をブロックチェーン技術によってデジタルトークンとして表現したものです。

「預金トークン(Deposit Tokens)」とも呼ばれます。

たとえばゆうちょ銀行の場合、保有する貯金残高のうち希望する金額を「1円=1DCJPY」というレートでトークン化し、ブロックチェーン上で送受信できるようになります。

利用者は新たにDCJPY用の口座を開設し、既存の預金口座と紐付けるだけで利用できます。手数料はかかりません。

最大の特徴は「法的に銀行預金のまま」という点

トークン化預金が他のデジタル通貨と根本的に異なる最大のポイントは、法的には普通の銀行預金と同一であることです。

- 預金保険の対象:銀行が破綻しても原則1,000万円までは保護されます

- 会計処理は普通の預金と同じ:企業にとって新たな会計基準が不要です

- 発行体は銀行のみ:誰でも発行できるわけではありません

- 本人確認済みの預金者間の取引:許可型ブロックチェーンで安全性を担保

ディーカレットDCPはトークン化預金を選択した理由として「預金保険制度の適用対象となること」「利用者と銀行において会計上『預金』の扱いとなること」「利用者は銀行で本人確認済みの預金者であること」の3点を挙げています。

ステーブルコイン・暗号資産とどう違うのか

「ブロックチェーンを使ったデジタルなお金」という点ではステーブルコインや暗号資産と似て見えますが、法的性質・発行体・流通範囲・保護のあり方が大きく異なります。

| 項目 | トークン化預金 | ステーブルコイン(信託型) | 暗号資産(ビットコインなど) |

|---|---|---|---|

| 法的位置づけ | 銀行預金(銀行法上の預金) | 電子決済手段(資金決済法) | 暗号資産(資金決済法) |

| 発行体 | 銀行のみ | 信託銀行・資金移動業者など | 中央管理者なし |

| 預金保険 | 対象(原則1,000万円まで) | 対象外 | 対象外 |

| 価格変動 | なし(1円=1トークン) | なし(法定通貨連動) | あり(大きく変動) |

| 流通範囲 | 参加銀行が設計したインフラ内 | より広範に流通可能 | 世界中どこでも |

| 決済上限 | 制限なし | 資金移動業型は1回100万円 | 制限なし |

| 利息 | 発行銀行の設計による※ | 付かない | 付かない |

※利息については「一般的な預金と同様に利息を付すことが可能」とされています(PwC、アビームコンサルティングの各解説による)。

ただし、ゆうちょ銀行は決済用預金として発行するため利息は付かない予定です。発行銀行・商品設計によって異なります。

ゆうちょ銀行の担当者はこう説明しています。

「トークン化預金はステーブルコインとは別のものです。どちらもブロックチェーン技術を用いるところは同じですが、ステーブルコインは国債などで価値の裏付けを行っています。トークン化預金は『預金』であり、銀行が発行主体になっています。」

また、ステーブルコインが基本的にパブリック・ブロックチェーン上で誰でもグローバルに利用できるのに対し、トークン化預金は許可された参加者のみが使える「パーミッション型(許可型)ブロックチェーン」で運用されます。

本人確認が徹底されたクローズドな環境での安全な取引が実現します。

デジタル通貨の違いを理解した上で、

まずは実際に触れてみることが重要です。

なぜ今、金融庁が動いたのか

2026年4月——「決済高度化プロジェクト」第3弾採択

2026年4月3日、金融庁はFinTech実証実験ハブ内の「決済高度化プロジェクト(PIP:Payment Innovation Project)」の第3弾として、トークン化預金を用いた銀行間決済の実証実験を支援案件に決定しました。

PIPとしては3件目の支援案件です。

支援を受けるのは以下の3社です。

- ディーカレットDCP:デジタル通貨インフラ「DCJPY」の開発・運営元

- GMOあおぞらネット銀行:国内で最初にDCJPYを発行した銀行

- アビームコンサルティング:金融機関向けITコンサルティング

財務大臣・金融担当大臣の片山さつき氏は採択当日の記者会見で「ステーブルコインとトークン化預金の両方で技術面で最先端にあるように頑張っていきたい」と述べ、政府として積極的な姿勢を示しました。

また、2026年1月の時点で片山氏は2026年を「デジタル元年」と位置づけており、デジタル金融インフラの整備が政策の柱となっています。

実証実験で検証する2つの方式

今回の実証では、異なる銀行の顧客間でトークン化預金を送金する際の「銀行間決済」をどう実現するかを検証します。

①TD幹事行方式:民間銀行の1行が幹事行となり、ユーザー間のトークン送金と幹事行内でのTD上での銀行間決済を同時に行う方式です。

②TD-SC連携方式:ユーザー間のトークン送金に関する銀行間決済を、ステーブルコインを活用して行う方式です。

いずれの方式も24時間365日、全取引の即時グロス決済(RTGS)を目指しており、決済リスクや必要流動性、業務負荷の低減が期待されています。

実験終了後には、コンプライアンスや法令解釈上の論点も含む結果が金融庁ウェブサイトで公表される予定です。

FinTech実証実験ハブとは

金融庁が2017年9月に設置した制度で、前例のない実証実験を行う企業・金融機関が抱える規制上の懸念を払拭し、イノベーションを後押しするための枠組みです。

2025年11月7日には、ブロックチェーンを活用した決済高度化に特化した「PIP(決済高度化プロジェクト)」が新設されました。

PIPは決済分野に深い知見を持つ担当者を支援チームに配置し、個々の実証実験を専門的にサポートする体制をとっています。

国内の主要プレーヤーと動向【2026年4月最新】

①DCJPY——日本最初のトークン化預金インフラ

ディーカレットDCPが提供する「DCJPY」は、国内で最も先行するトークン化預金プラットフォームです。

2024年8月、GMOあおぞらネット銀行が発行する形でIIJの環境価値(非化石証書)取引に初めて利用され、実際の取引・決済に活用されました。

DCJPYの大きな特徴は二層構造にあります。

- フィナンシャルゾーン:銀行が管理・運営する領域。DCJPYの発行・管理を担当します。

- ビジネスゾーン:企業や個人がビジネスを展開する領域。NFTやデジタル資産の取引・決済を行います。

この構造により、金融の厳格な管理とビジネスの柔軟性を両立しています。

ディーカレットDCPには、KDDIやNTTなどの通信事業者、メガバンク、証券、保険、商社などの大企業が株主として参加しており、「デジタル通貨フォーラム」には2025年9月時点で125社が参加しています。

②ゆうちょ銀行——約1.2億口座・200兆円規模のポテンシャル

ゆうちょ銀行は2025年9月、2026年度中にDCJPYを採用したトークン化預金の提供を開始すると発表しました。

国内でDCJPYを発行する銀行としては2例目となります。

ゆうちょ銀行が参加することで、日本の人口とほぼ同じ約1.2億口座・200兆円規模の貯金がDCJPY発行の潜在的なベースとなります。

まずはNFTやセキュリティトークンの取引決済から開始し、将来的には地方自治体の補助金支給にも活用を検討しています。

担当者は「よりデジタルの世界を狙っていく。Web3のようにデジタル化された世界でトークン化預金を使った取引がだんだんと増えていけば、新しいマーケットを開拓できる余地がある」と語っています。

③SBI新生銀行——Partiorと連携し国際展開を視野に

SBI新生銀行は2025年9月、シンガポールの国際決済プラットフォーム「Partior」およびディーカレットDCPと連携し、トークン化預金での外貨決済について本格検討を開始することで合意しました。

PartiorにはDBS銀行、JPモルガン、スタンダードチャータード銀行、ドイツ銀行などが参加しており、USD/EUR/SGDなどでのクロスボーダー決済実績があります。

DCJPYをPartiorのネットワークに接続することで、円建てトークン化預金による国際的なリアルタイム決済が視野に入ります。

④北國銀行「トチカ」——地域でのデジタル決済実証

北國銀行が2024年4月から開始した「トチカ」は、地域密着型のデジタル決済サービスです。

アプリで登録した預金口座からチャージして加盟店での支払いに利用できます。

加盟店は0.5%という低い手数料でキャッシュレス決済を導入できる点が特徴で、地域経済の活性化に取り組んでいます。

海外の先行事例——世界ではどこまで進んでいるか

JPモルガン「Kinexys(旧JPM Coin)」——2019年開発・段階的に商用展開

JPモルガン・チェースは2019年2月にデジタル通貨「JPM Coin」を発表し、以来段階的に商用展開を進めてきた先行事例です。

現在は「Kinexys」ブランドのもとで、多国籍企業の米ドル・ユーロ・英ポンドでのクロスボーダー送金を24時間365日提供しています。

1日あたり平均20億ドル規模の取引を処理しており、レポ取引(債券の短期売買)のブロックチェーン上での決済にも活用されています。

トークン化された証券の担保差し入れと資金の貸付が同一基盤上で完結するため、従来と比べて大幅な効率化が実現しています。

DBS銀行「DBS Treasury Tokens」——数日から数秒へ

シンガポールのDBS銀行が運用する「DBS Treasury Tokens」は、複数の国・地域にまたがる企業グループ内での即時多通貨財務移転と流動性管理を実現しています。

Ant Internationalのグループ内取引の決済を「数日から数秒」に短縮するなど、実務での効果が表れています。

Citi「Citi Token」——貿易金融のデジタル化

シティグループの「Citi Token」(2023年運用開始)は、貿易金融の領域で担保書や信用状などの取引をスマートコントラクトに置き換え、リアルタイム化を実現しています。

従来は紙ベースで数日かかっていた書類処理が大幅に短縮されています。

日本銀行も動き出した—「中央銀行マネーのトークン化」

2026年3月3日のFIN/SUM 2026において、日本銀行の植田和男総裁が「中央銀行マネーのトークン化」の可能性に言及しました。

日銀の当座預金の一部をブロックチェーン上でデジタル化する構想で、実現すれば大口の企業決済が24時間365日可能になるほか、国をまたいだ即時決済やコスト削減につながる可能性があります。

これは民間銀行のトークン化預金とは異なるものですが、同じ方向性を持つ動きです。

民間のトークン化預金(商業銀行マネー)と中央銀行のトークン化(中央銀行マネー)が将来的に連携すれば、日本の決済インフラは根本から変わる可能性があります。

トークン化預金が変える「企業決済」の世界

トークン化預金が普及すると、企業の日常的な資金決済はどう変わるのでしょうか。

具体的なユースケースを整理します。

【24時間365日の即時決済】

現行の大口銀行間決済システム(日銀ネット等)は平日の一定時間帯のみ稼働しており、時間外の大口決済は翌営業日処理が基本です。トークン化預金なら24時間365日、即時にオンチェーンで決済が完結します。

【NFT・セキュリティトークンの決済】

デジタル証券やNFTは従来、クレジットカードや暗号資産での決済が主でした。トークン化預金を使えば「銀行預金でデジタル資産を直接購入する」という新しい取引が可能になります。

【企業間請求・支払いの自動化】

GMOあおぞらネット銀行とファーストアカウンティングなどが2026年3月に実施した実証実験では、請求データ(Peppol形式)とDCJPYを連携させ、請求から決済までの業務自動化を検証しました。

従来の業務フローと比べて必要な人員を大幅に削減できる可能性が示されています(実証実験段階の結果であり、商用展開での効果は今後の検証課題です)。

国際送金コストの削減:SBI新生銀行とPartiorの連携が実現すれば、従来数日かかっていた国際送金が即時かつ低コストで完了するようになります。

今後の課題と展望

トークン化預金の普及に向けては、いくつかの課題が残っています。

【法的論点の整理】

資金決済法や銀行法との関係整理が不可欠です。今回の金融庁の実証実験では、コンプライアンスや法令解釈上の論点も並行して検討されており、実験終了後に結果が金融庁ウェブサイトで公表される予定です。

【銀行間での相互運用性】

現状では、ゆうちょ銀行が発行するDCJPYと他行が発行するDCJPYの間での直接交換は想定されていません。マルチバンク対応のための標準化が今後の重要課題です。今回の実証実験はまさにこの「銀行をまたいだ決済」の仕組みを検証するものです。

【利用者保護のルール整備】

誤送金や不正利用が起きた場合の対応ルールの整備が必要です。

一方で市場の潜在性は巨大です。BCGとリップルの共同調査によると、トークン化された現実資産の市場規模は2025年の6,000億ドルから2033年には18.9兆ドルまで拡大する見込みとされています。

まとめ

| ポイント | 内容 |

|---|---|

| トークン化預金とは | 銀行預金をブロックチェーン上でデジタルトークン化したもの |

| 法的位置づけ | 銀行預金と同一。預金保険の対象 |

| ステーブルコインとの主な違い | 発行体は銀行のみ・許可型ブロックチェーン内での流通 |

| 利息 | 発行銀行の設計次第(ゆうちょ銀行は決済用預金のため利息なし) |

| 金融庁の動き | 2026年4月、FinTech実証実験ハブ・PIP第3弾の支援案件として採択 |

| 主要プレーヤー | DCJPY(ゆうちょ・GMOあおぞら・SBI新生銀行)、北國銀行「トチカ」 |

| 主なユースケース | 24時間365日の即時決済・NFT/セキュリティトークン購入・企業間決済自動化 |

| 今後の焦点 | 法的論点の整理・銀行間の相互運用性確立 |

「トークン化預金」は難しそうな言葉ですが、その本質はシンプルです。

普通の銀行預金の安全性を保ちながら、ブロックチェーンの利便性を加えた新しい決済手段—それが、日本の金融インフラを次のステージへ引き上げようとしています。

仮想通貨・デジタル通貨に投資するなら:国内おすすめ取引所3選

トークン化預金の普及はNFTやセキュリティトークンなど、デジタル資産全体の市場拡大と密接に連動しています。

ビットコインやイーサリアムといった仮想通貨を通じてデジタル資産の世界に触れてみたい方は、まず国内の金融庁登録済み取引所から口座を開設してみましょう。

口座開設は無料で、少額から始められます。

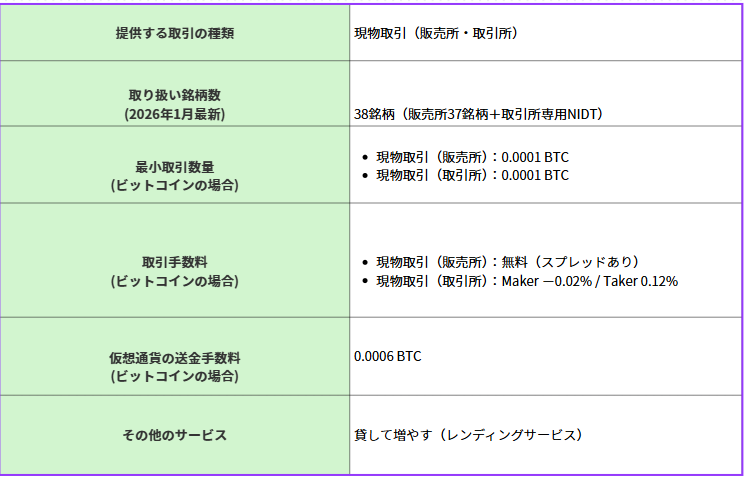

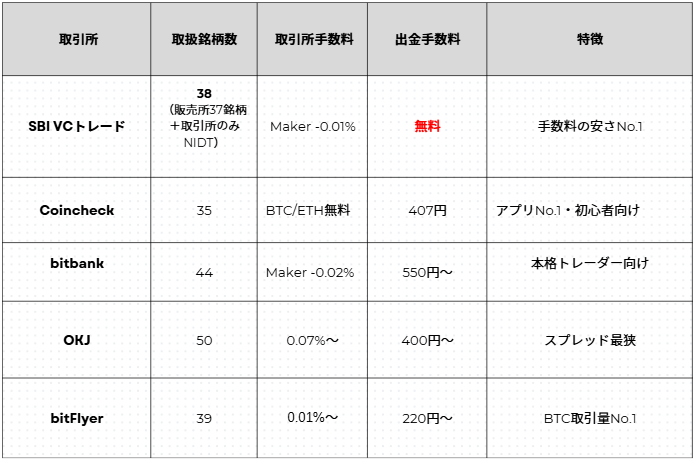

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

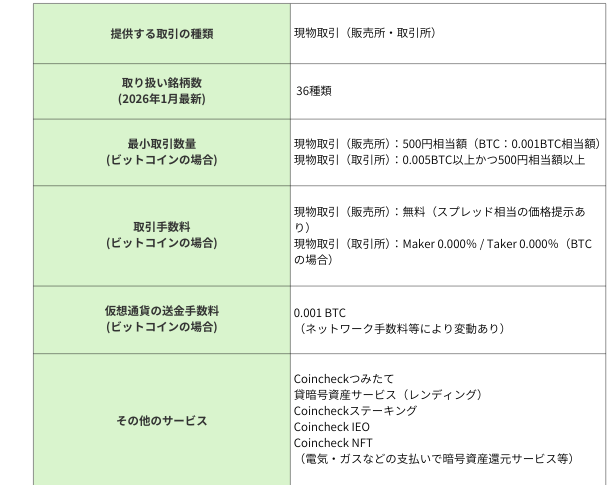

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

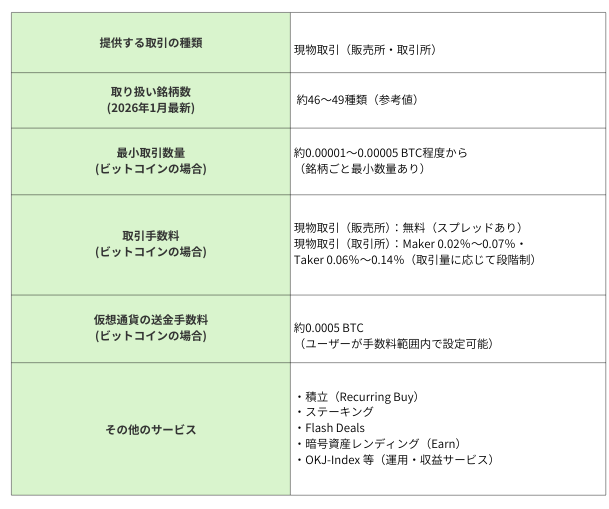

bitbank(ビットバンク)

アルトコイン取引に強い本格派

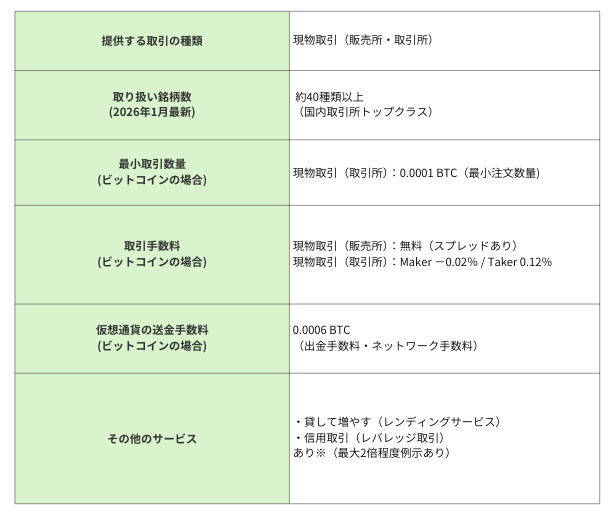

OKJ

取扱銘柄数が多く、新興銘柄にも対応

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

5社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

※本記事は情報提供を目的としており、投資勧誘ではありません。仮想通貨・デジタル通貨への投資は価格変動リスクを伴います。投資判断はご自身の責任で行ってください。 ※本記事はアフィリエイト広告を含みます。

参考資料・出典

- 金融庁(FinTech実証実験ハブ)

- 日本銀行 講演資料

- ディーカレットDCP「DCJPY」関連資料

- ゆうちょ銀行・GMOあおぞらネット銀行 各発表

The post 【徹底解説】トークン化預金とは何か?金融庁が支援する新たな決済インフラの全貌 first appeared on CoinChoice(コインチョイス).

コメント