金融庁、暗号資産に責任準備金制度を検討。ハッキング時の補償迅速化へ

結論

金融庁は2026年2月12日、金融審議会「暗号資産制度に関するワーキング・グループ」第4回会合の議事録を公開しました。

暗号資産交換業者に対して新たに責任準備金制度の導入を検討していることが明らかになりました。

この制度は、ハッキングなどによる顧客資産流出に備え、事前に補償原資を積み立てることを義務付けるものです。

コールドウォレットで管理する暗号資産を対象とし、流出事案が発生した際には行政の個別承認を経ずに迅速な補償を可能にします。保険加入による代替も認められる見通しです。

あわせて、インサイダー取引規制の導入や銀行による暗号資産保有の段階的解禁も議論されました。

Mt.GoxやCoincheckなど過去の流出事件の教訓を踏まえ、投資家保護と市場の健全化を両立させる制度設計が進められています。

制度が変わる局面では、どの取引所を利用するかがより重要になります。

セキュリティ体制や財務基盤、手数料体系の違いを確認しておくことが、リスク管理の第一歩です。

3つの重要ポイント

① ハッキング時の迅速補償へ転換

金融庁は、暗号資産交換業者に責任準備金の積立を求める制度を検討しています。流出事案が起きた際、行政の個別承認なしで補償できる仕組みを目指しています。

② 市場の公正性を高める規制強化

インサイダー取引規制の導入が議論されています。未公表情報を利用した不公正取引を防ぐことで、市場の信頼性向上を狙います。

③ 金融商品並みの制度へ移行検討

暗号資産を資金決済法から金融商品取引法の枠組みに移す方向で議論が進んでいます。銀行の段階的保有解禁や業務管理体制の強化も検討対象です。

責任準備金で事前対応へ転換

現行の証券会社向け責任準備金制度は、証券事故発生時の顧客への賠償金支払いを円滑にするために設けられています。

しかし業者側の違法・不当な行為による損害補償を想定しており、ハッキングのような外部要因による流出には十分対応していません。

現行制度をそのまま暗号資産交換業者に適用すると、ハッキングで顧客資産が流出しても、業者に違法性がなければ行政の個別承認を受けなければ責任準備金を使えない仕組みになります。

原因究明に時間がかかれば、補償も遅れる可能性があります。

金融庁はこの課題を解決するため、暗号資産特有のリスクに対応した新たな責任準備金制度を検討しています。

コールドウォレットで管理する顧客資産を対象とし、過去の流出事案の発生状況を踏まえた水準での積立を求める方向です。

最大の特徴は、流出事案発生時に行政の個別承認なしで補償を可能にする点です。

事後対応から事前の備えへと発想を転換する制度設計といえます。

また、補償原資確保の選択肢として、責任準備金の積立に代えて、あるいは併用する形でサイバー保険への加入も認める方向です。

交換業者にとって過重な負担とならないよう配慮しつつ、実効性ある顧客保護体制の構築を目指しています。

過去の流出事件が制度設計の背景に

責任準備金制度の背景には、Mt.GoxやCoincheckなどの大規模流出事件があります。

2014年のMt.Gox事件では大量のビットコインが流出し、取引所は破綻しました。

顧客への補償は破産手続きを通じて進められ、長期にわたる対応が続いています。

2018年のCoincheck事件では多額の暗号資産が流出しましたが、当時は法的な補償義務がなく、同社の自主的判断により補償が行われました。

現行法では、ホットウォレット管理分については同種同量の弁済原資保持義務がありますが、コールドウォレット管理分については同様の義務は課されていませんでした。

しかし近年は、ソーシャルエンジニアリングなど高度化した攻撃手法により、コールドウォレットの秘密鍵が盗まれる事例も報告されています。コールドウォレットだから安全とは言い切れない状況になっています。

責任準備金制度は、こうした新たな脅威に対応する包括的対策の一環と位置付けられます。

インサイダー取引規制も導入へ

金融審議会では、市場の公正性確保のため、暗号資産に対するインサイダー取引規制導入も議論されました。

規制対象は、国内交換業者で取り扱われる、または取扱申請中の暗号資産とする案です。取引所取引だけでなく、DEXやピアツーピア取引も対象とする方向性が示されました。

重要事実の類型整理やバスケット条項による補完などが検討されています。

一方で、発行主体のないビットコインのような暗号資産への適用や、監視体制の実効性確保など、多くの課題も指摘されています。

規制導入は市場の信頼性向上につながる一方、技術的・制度的な整備が不可欠です。

銀行の暗号資産保有は段階的に

銀行や保険会社による暗号資産の取扱いについては、段階的な見直しが提案されています。

本体での発行・売買・仲介については慎重姿勢が維持される一方、投資目的での保有については一定のリスク管理体制を前提に認める方向性が示されました。

ただし、バーゼル規制における高いリスクウェイトが適用される可能性もあり、実際の保有がどこまで進むかは不透明です。

制度上の解禁が象徴的な意味を持つ可能性もあります。

兼業規制と業務管理体制の強化

暗号資産交換業を金融商品取引法で規律する場合、兼業規制の導入も検討されています。

第一種金融商品取引業者よりも柔軟な仕組みとしつつ、一定の届出制度を設ける案が示されています。

また、第一種金商業者と同水準の業務管理体制整備を求める方針も示されました。

取り扱う暗号資産の審査体制、顧客のリスク負担能力確認、売買監視体制、発行者情報への対応体制などが強化されます。

セキュリティ対策については、利用者財産の安全管理義務を法律上明確化する方向です。

制度移行のタイミングと影響

制度改正は2026年中の法案提出が目指され、成立すれば2027〜2028年に段階的施行が見込まれています。

交換業者にとっては新たなコスト負担となりますが、顧客保護の強化は市場の信頼向上につながる可能性があります。

中小業者への影響や業界再編の可能性もありますが、長期的には市場の健全化が期待されます。

規制が強化される局面では、各取引所の財務基盤やセキュリティ体制の差がより重要になります。

これから口座開設や乗り換えを検討する場合は、サービス内容を比較しておくことが安心につながります。

国内で選ばれている仮想通貨取引所(タイプ別)

少額から試したい仮想通貨が初めての方

少額から試したい仮想通貨が初めての方

手数料を抑えたい人

- SBI VCトレード:入出金・送金手数料が原則無料

アルトコインを幅広く触りたい人

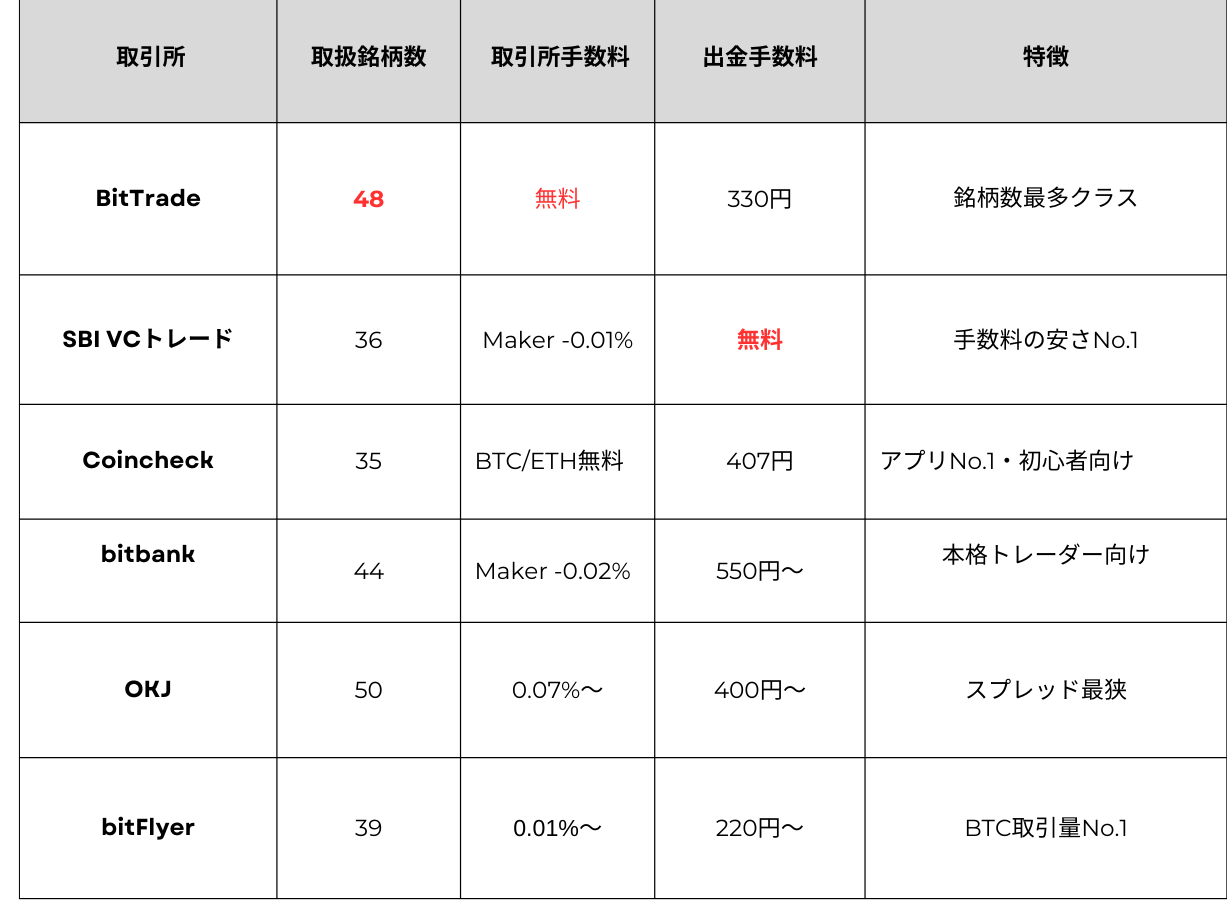

【詳細比較】国内主要仮想通貨取引所6社

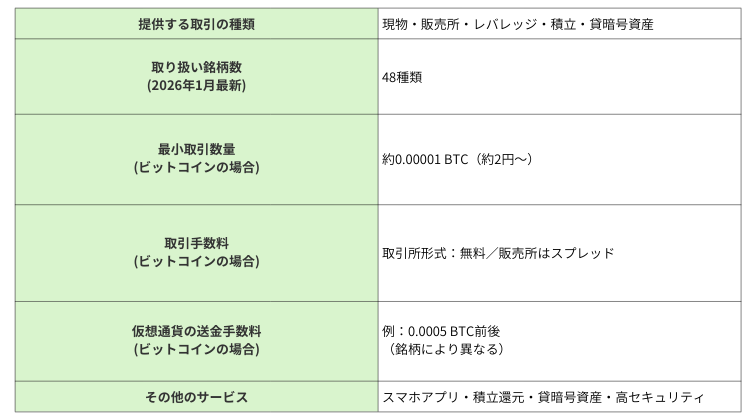

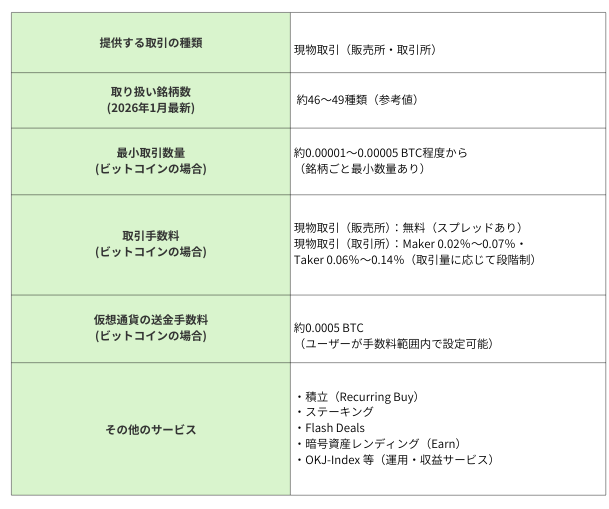

BitTrade(ビットトレード)

国内最多クラスの取扱銘柄数|少額取引に強み

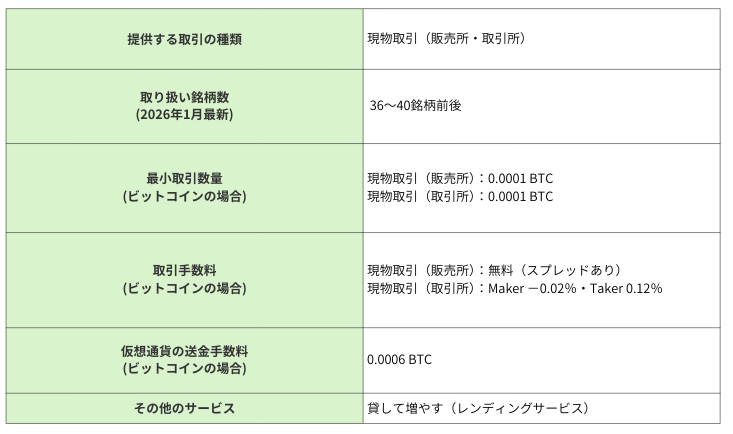

SBI VCトレード

大手金融グループ運営|コスト重視派に人気

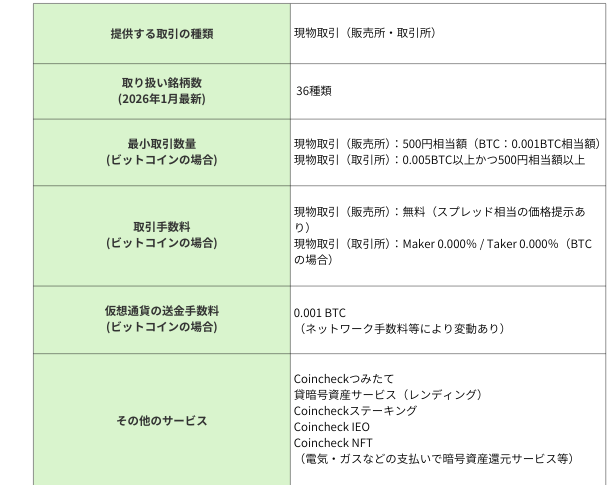

Coincheck(コインチェック)

初心者に人気のアプリ重視型取引所

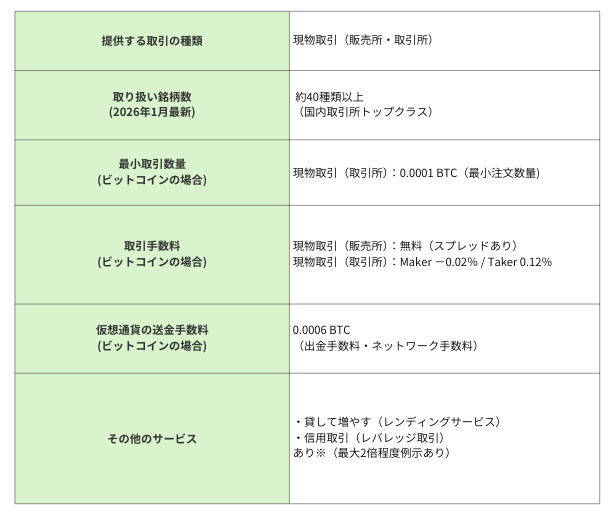

bitbank(ビットバンク)

アルトコイン取引に強い本格派

OKJ

取扱銘柄数が多く、新興銘柄にも対応

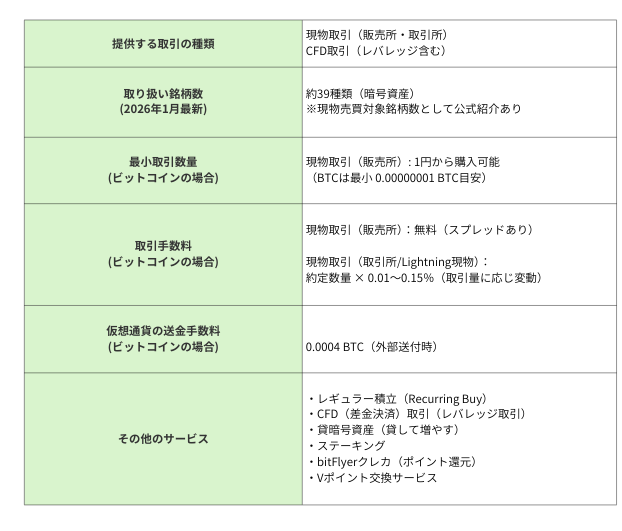

bitFlyer(ビットフライヤー)

ビットコイン取引量で知られる老舗取引所

6社比較まとめ表

あなたに最適な取引所は?

30秒診断であなたにぴったりの取引所を見つける

まとめ

金融庁の責任準備金制度検討は、暗号資産業界の重要な転換点です。

事前の備えによる迅速補償を可能にする仕組みは、顧客保護強化に直結します。

インサイダー規制、銀行保有見直し、兼業規制、業務管理強化など包括的改革が進行しています。

短期的には業界負担もありますが、長期的な市場成熟に向けた重要な一歩といえるでしょう。

参考資料・出典

参考資料

- 金融庁「暗号資産制度に関するワーキング・グループ資料4」(2025年10月22日) https://www.fsa.go.jp/singi/singi_kinyu/angoshisanseido_wg/gijishidai/20251022/04.pdf

- CoinPost「金融庁、責任準備金制度を検討」(2026年2月12日) https://coinpost.jp/?p=688702

- CoinPartner「金融審議会第4回議事録」(2026年2月12日)

- 読売新聞「銀行の仮想通貨保有解禁へ」(2025年10月18日) https://www.yomiuri.co.jp/economy/20251018-OYT1T50166/

The post 金融庁、暗号資産に責任準備金制度を検討。ハッキング時の補償迅速化へ first appeared on CoinChoice(コインチョイス).

コメント