暗号資産に関する3つの税制改正を要望

日本ブロックチェーン協会(JBA)は2023年7月27日に、暗号資産に関する税制改正を求める2024年度の要望書を日本政府に提出したことを発表しました。

2024年度の税制改正要望では「暗号資産やブロックチェーンの現状」や「暗号資産に関するアンケート結果」なども合わせて報告されており、Web3分野における日本の発展を促進していくために、暗号資産の税制改正が重要になることが説明されています。

具体的には以下の3点に関する税制改正が求められています。

- 第三者発行による暗号資産を保有する法人への期末含み益課税の撤廃

- 申告分離課税・損失の繰越控除の導入

- 暗号資産同士の交換時における課税の撤廃

日本の暗号資産税制は、64か国中55位という評価(画像:JBA)

日本の暗号資産税制は、64か国中55位という評価(画像:JBA)

第三者発行による暗号資産を保有する法人への期末含み益課税の撤廃

第三者が発行する暗号資産を取得した法人が保有する短期売買目的以外の暗号資産に対する課税方式を「期末の時価評価による課税」から「帳簿価額による課税」とすることを求める内容。

PoSノード運用・サブネット活用など一部の暗号資産関連事業では「第三者が発行する暗号資産の保有」が不可欠となるため、それらの暗号資産の保有目的を明確に分類する案も提示。

この改正によって、Web3事業の参入障壁の高さの要因となっている「第三者発行トークンに対する期末含み益課税」を撤廃し、Web3人材の国外流出を食い止め、日本国内におけるWeb3事業の活性化を促す。

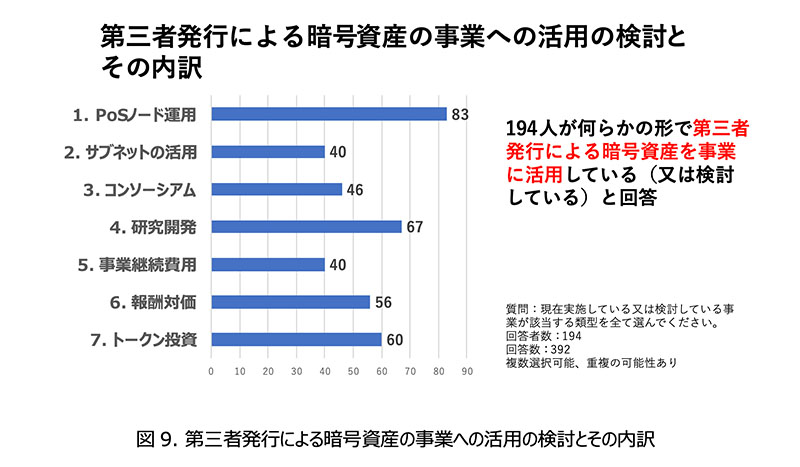

194人が何らかの形で第三者

194人が何らかの形で第三者

発行による暗号資産を事業に活用または検討していると回答(画像:JBA)

申告分離課税・損失の繰越控除の導入

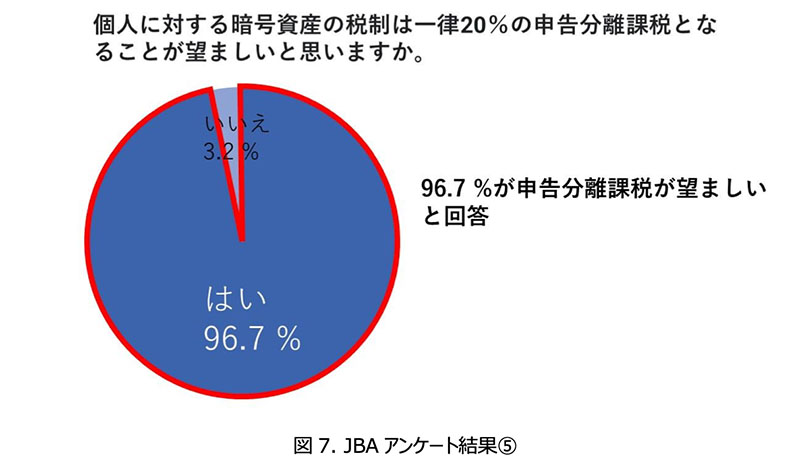

「個人の暗号資産取引にかかる利益に対する課税方法を総合課税から申告分離課税に変更して、税率を一律20%とすること」や「暗号資産を損失繰越控除の対象とすること」などを求める内容。

損失繰越控除とは「損失が出た年の翌年以降3年間は、その損失を繰り越して翌年以降の暗号資産に関する所得金額から控除できるようにする」というもの。暗号資産デリバティブ取引についても同様の扱いとする。

海外・国内の業者間で頻繁に暗号資産の移管が行われる暗号資産交換業者にとって、顧客の暗号資産の取得価格を手に入れることは困難であるため、源泉分離課税ではなく申告分離課税を要望する。

96.7%が申告分離課税が望ましいと回答(画像:JBA)

96.7%が申告分離課税が望ましいと回答(画像:JBA)

暗号資産同士の交換時における課税の撤廃

「個人が”暗号資産同士の交換”を行なった場合に都度発生する所得税の課税を撤廃すること」を求める内容。

現在の税制では、暗号資産同士を交換する度に発生した利益に対して所得税が課税されるが、Web3時代では暗号資産同士の交換が主流となる可能性が高く、取引回数や暗号資産の種類が多いため、納税計算が非常に煩雑になり、暗号資産の利便性が著しく阻害されている。

「日本円と暗号資産の交換」や「暗号資産決済による商品購入」などに対して課税する仕組みを残すようにすれば、損益計算や確定申告などの計算作業が今よりも簡単になり、納税計算における複雑さを下げることができると期待される。

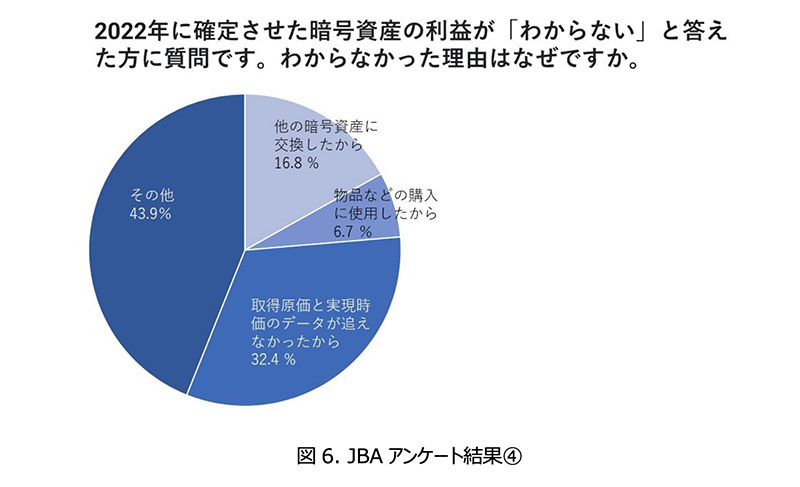

確定させた暗号資産の利益がわからない人がいる現状(画像:JBA)

確定させた暗号資産の利益がわからない人がいる現状(画像:JBA)

自社発行の暗号資産に関する税制は改正

日本では数年前から「暗号資産の税制改正」に関する要望が提出され続けていましたが、今年6月には「暗号資産を発行する法人にかかる税金のルールが一部改正されること」が報告されています。

これは「法人が自社発行した暗号資産については、特定の条件を満たせば時価評価の対象から除外する」という内容のもので、これによって”Web3関連事業を展開しやすい国”に向けて一歩前進したと喜びの声が上がっていました。

今回提出された税制改正要望は「申告分離課税・損失の繰越控除の導入」や「暗号資産同士の交換時における課税の撤廃」など、個人投資家にも重要な影響のある内容のものとなっているため、今後の政府の判断などには注目が集まります。

法人税に関する一部改正が決定

(JBA発表)

コメント