寄附関連の税制整備など新しい要望も

日本ブロックチェーン協会(JBA)は2024年7月19日に「暗号資産に関する税制改正要望(2025年度)」を日本政府に提出したことを発表しました。

JBAはこれまでの税制改正要望で「申告分離課税・損失の繰越控除の導入」や「暗号資産同士の交換時における課税の撤廃」などを求めていましたが、今回の要望には「暗号資産を寄附した際の税制の整備」と「特定譲渡制限付暗号資産の今後の見直しの継続検討」という2点が新たに組み込まれています。

今回提出された税制改正要望は以下の4つとなります。

要望1:申告分離課税・損失繰越控除の導入

個人の暗号資産取引にかかる利益に対する課税方法を、総合課税から申告分離課税に変更し、税率を一律20%とすること。また、損失を出した年の翌年以降3年間、その損失を繰り越して、翌年以降の暗号資産に係る所得金額から控除することができるようにすること。暗号資産デリバティブ取引についても同様の扱いとすること。

要望2:暗号資産同士の交換時における課税の撤廃

個人が暗号資産同士を交換した場合には、その交換の都度、発生した利益について個人所得税が課税される。ボーダーレスであるweb3時代の決済においては、暗号資産同士の交換が経済圏の主流となる可能性が高く、発生するトランザクションや交換する暗号資産の種類が多岐に渡ること等から、納税計算が非常に煩雑になり、暗号資産が本来もつ利便性を著しく阻害している。ついては、暗号資産同士の交換に対する課税を撤廃すること。

要望3:暗号資産を寄附した際の税制の整備

個人が暗号資産を寄附した場合、所得税法上の寄附金控除の適用対象となりうること。法人が暗号資産を寄附した場合には特別損金算入限度額までの損金算入の対象になりうること。以上を通達やガイドライン等において公表し明確化すること。また、個人が暗号資産を寄附した場合、租税特別措置法40条における現物寄附のみなし譲渡所得税等の非課税特例と同様、非課税とすること。

要望4:特定譲渡制限付暗号資産の今後の見直しの継続検討

特定譲渡制限付暗号資産の活用状況や将来の環境変化を踏まえ、法人が保有する第三者発行による短期売買目的以外の暗号資産に対する課税方式を、今後、各種の条件なしに期末時価評価課税の対象外とすることを継続検討すること。

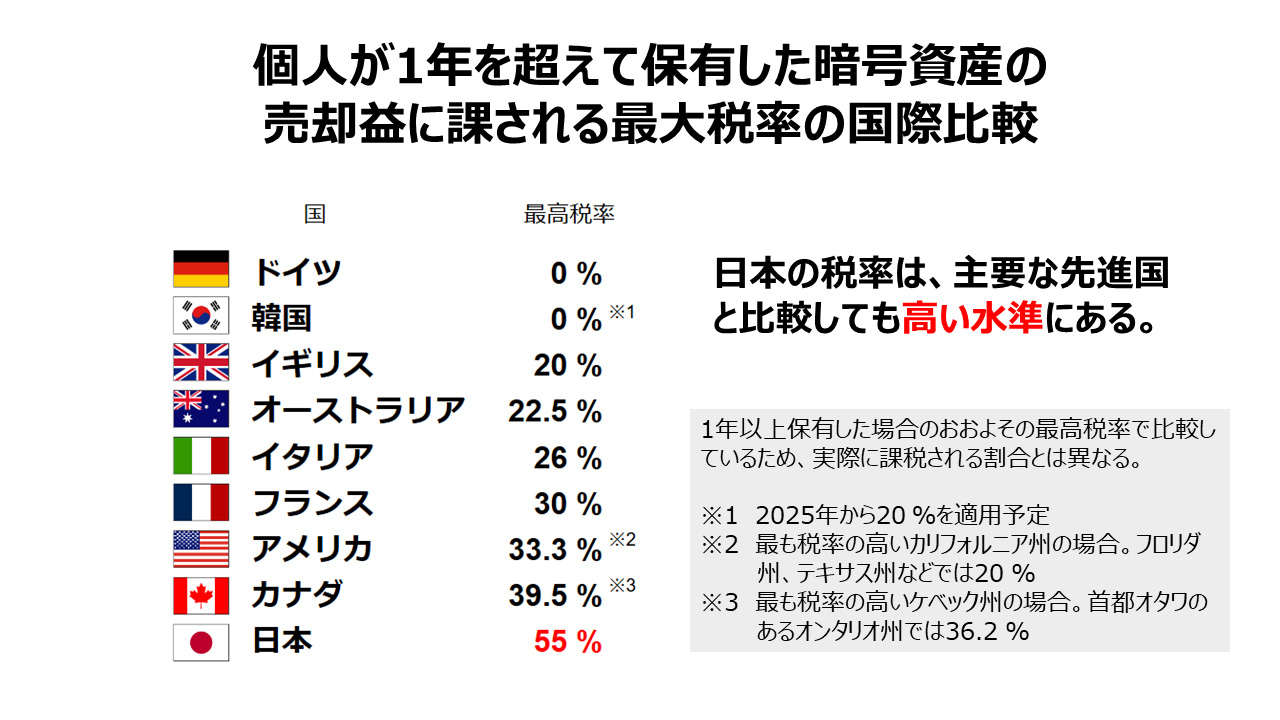

日本の高い税率に対する指摘も

(画像:日本ブロックチェーン協会)

(画像:日本ブロックチェーン協会)

日本ブロックチェーン協会は今回の発表の中で、日本の暗号資産保有者数が世界的に見ても少ないことを説明しており、「その大きな原因の1つは税制にあると考えられる」と指摘しています。

具体的には「暗号資産保有者数の割合は米国が15.5%、韓国が13.6%、ドイツが8.3%、世界平均が6.9%であるのに対して、日本は4.5%程度だ」と指摘した上で、その原因の1つが税制にあると説明されています。

暗号資産の税制が日本の仮想通貨保有者数を伸び悩まさせているのは「日本の仮想通貨に対する税率が高いこと」が原因の1つで、Web3参加者を増やし、取引を活性化させ、暗号資産の流動性を向上させるためには税制改正が必要だと主張されています。

「申告分離課税や損失繰越控除の導入、暗号資産同士を交換した際の課税の撤廃」は仮想通貨投資家から特に強く求められているもので、これが実現した場合には確定申告・損益計算が現状よりも簡単になり、仮想通貨投資を始める際の懸念も少なくなるため、今回の税制改正要望が認められれば、日本の仮想通貨市場がより活発化すると期待されます。

こちらの記事もあわせてどうぞ

(JBA公式発表)

コメント